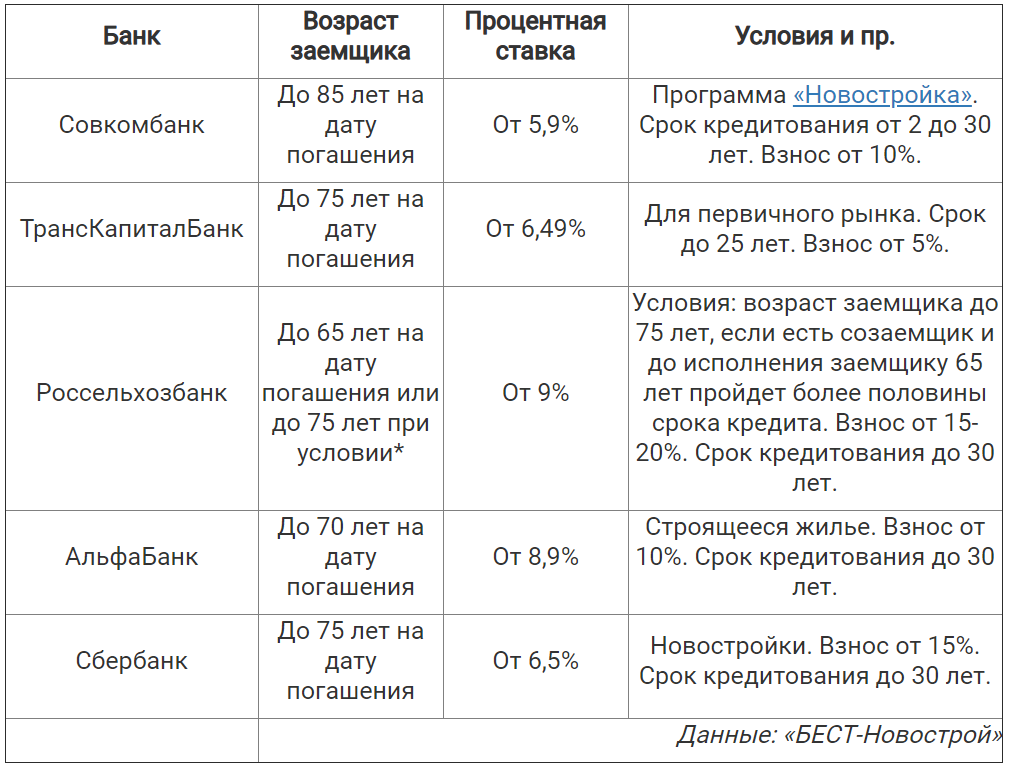

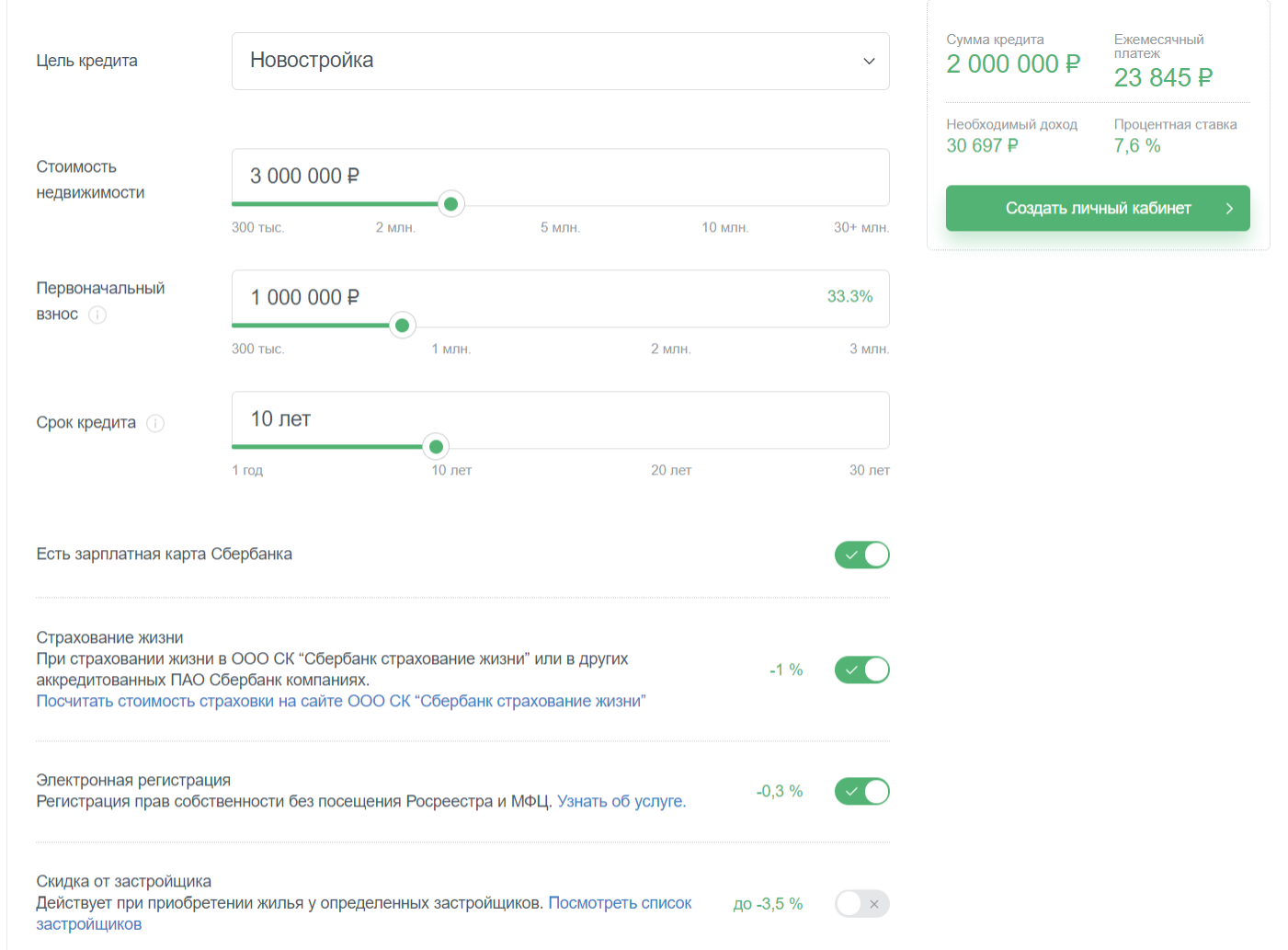

Услуга по снижению ставки

Несколько лет назад в Сбербанке существовала не очень широко известная программа снижения процентных ставок по ипотеке. Любой клиент мог оформить заявку на снижение ставки, и если разница между ставкой по ипотеке в его договоре и текущими рыночными ставками была действительно большая, процентная ставка по его договору снижалась – как правило, до рыночной.

Это было связано с тем, что процентные ставки по ипотечным кредитам в России начали резко снижаться – и клиенты, оформившие кредиты в «сложные» 2015-2016 годы, в 2018-м были вынуждены платить по ипотеке намного больше, чем новые клиенты. Для самого банка такая услуга, на самом деле, тоже была выгодной – хоть для клиента и снижалась ставка, он никуда не уходил и не рефинансировал свой кредит в другой кредитной организации.

Потом банк принял решение свернуть программу, но в некоторых банках и сейчас существует нечто подобное – оформив заявку по особой форме, клиент может заметно снизить платеж по ипотеке (если, конечно, он оформлял ее тогда, когда ставки были гораздо выше, чем сейчас).

Но другие банки пошли еще дальше – и превратили снижение процентной ставки в особую, оплачиваемую услугу. Более того, за определенную плату они даже готовы снизить процентную ставку по ипотеке ниже, чем средние ставки по рынку. Работает это достаточно просто:

- на этапе оформления кредита клиент разово вносит определенную сумму. Эта сумма рассчитывается, как определенный процент от общей суммы ипотечного кредита.

Это не первоначальный взнос, и не засчитывается в счет погашения кредита – формально эта выплата считается комиссией для банка. Соответственно, она не снижает сумму кредита, и полностью идет в доход банка.

- банк может предлагать несколько вариантов – чем больше разовый платеж, тем сильнее снижается процентная ставка по ипотеке;

- если клиент оформил эту услугу и внес оговоренную сумму, процентная ставка в его договоре снижается на весь срок выплаты кредита.

Соответственно, банк соглашается на сниженную процентную ставку лишь за то, что получает разово определенную сумму.

Но не стоит думать, что банк занимается благотворительностью – эта услуга выгодна и банку:

- банк зачисляет в свой доход всю сумму разовой выплаты. Как правило, это 1-2% от общей суммы кредита;

- процентная ставка снижается на весь срок кредитования, но клиенты достаточно часто рефинансируют свои кредиты – соответственно, банк потеряет часть процентных доходов лишь за несколько лет. При рефинансировании кредита другой банк погасит за клиента всю сумму долга, и клиент с банком уже не будет связан;

- стоимость денег изменяется со временем. Получив разовую выплату сейчас, банк за эти 20 лет ее многократно «прокрутит» в других кредитах, заработав на процентах.

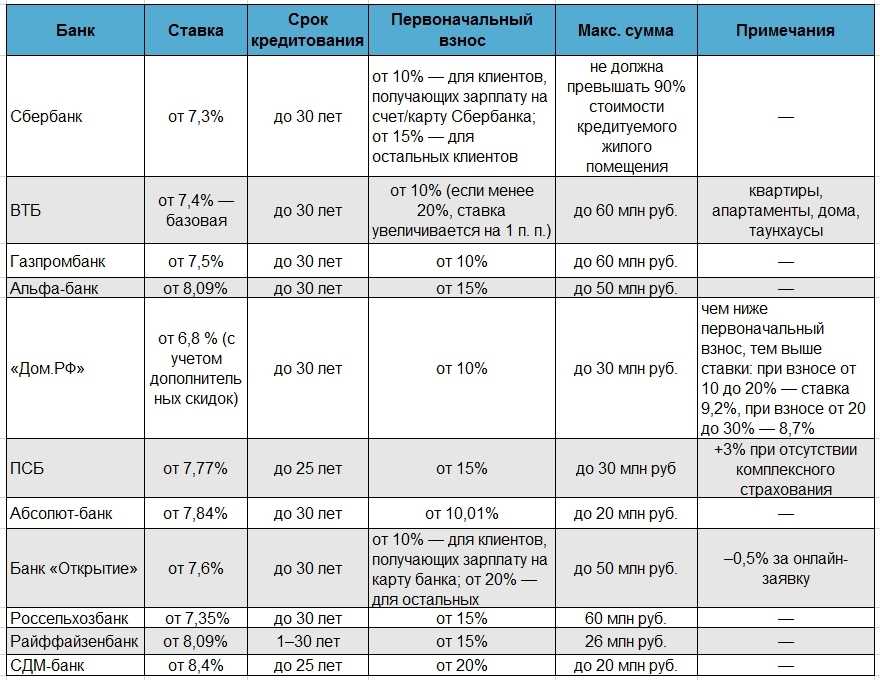

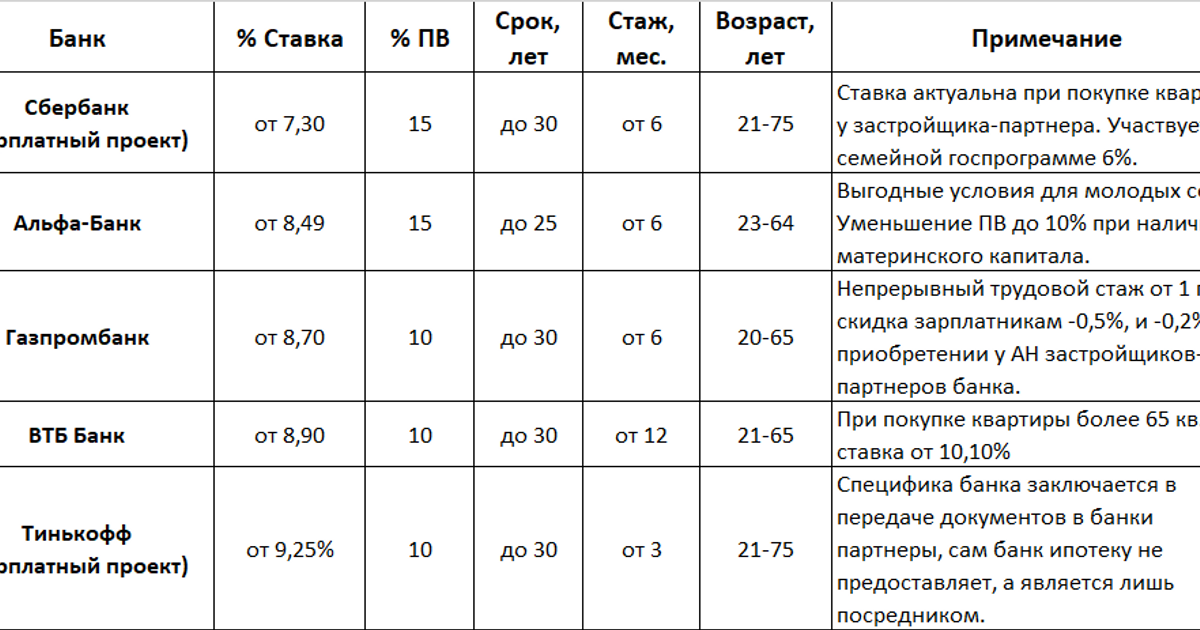

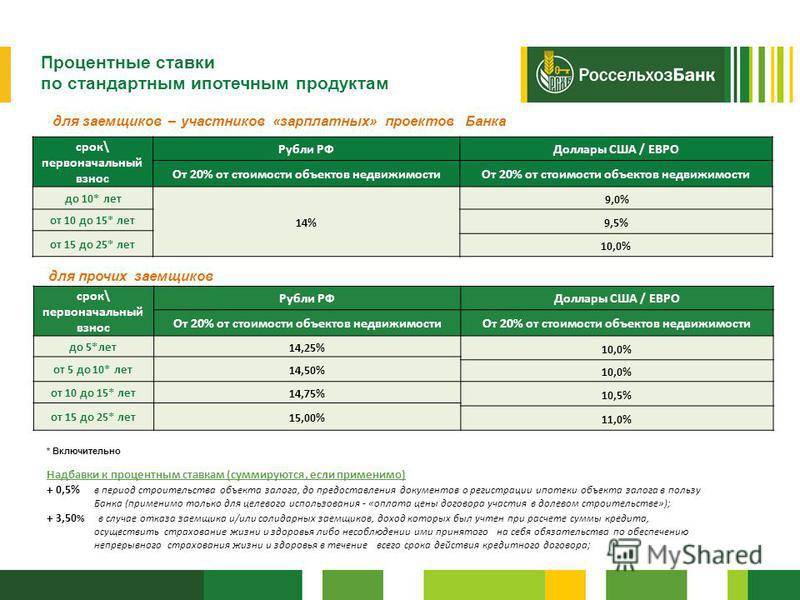

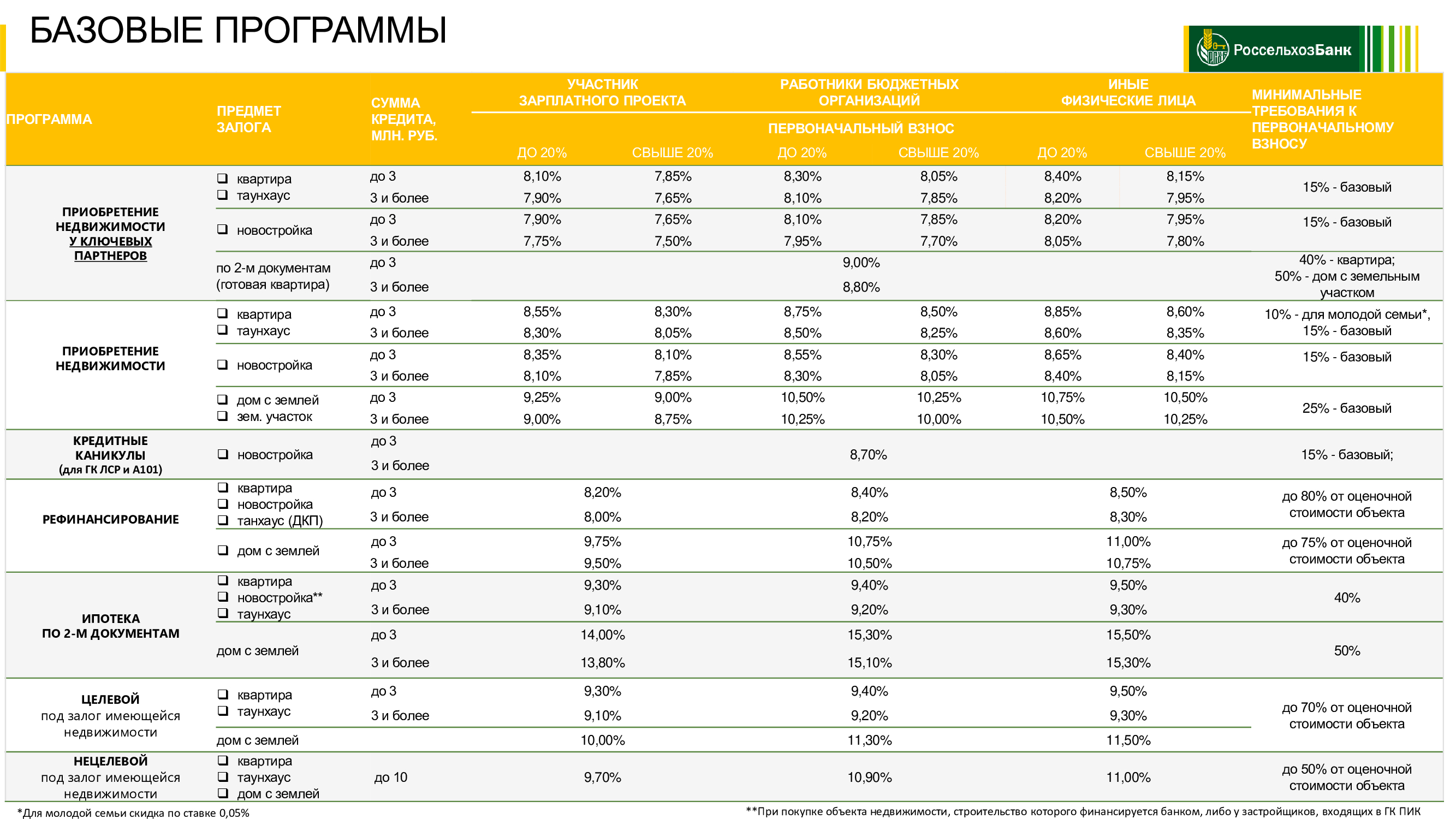

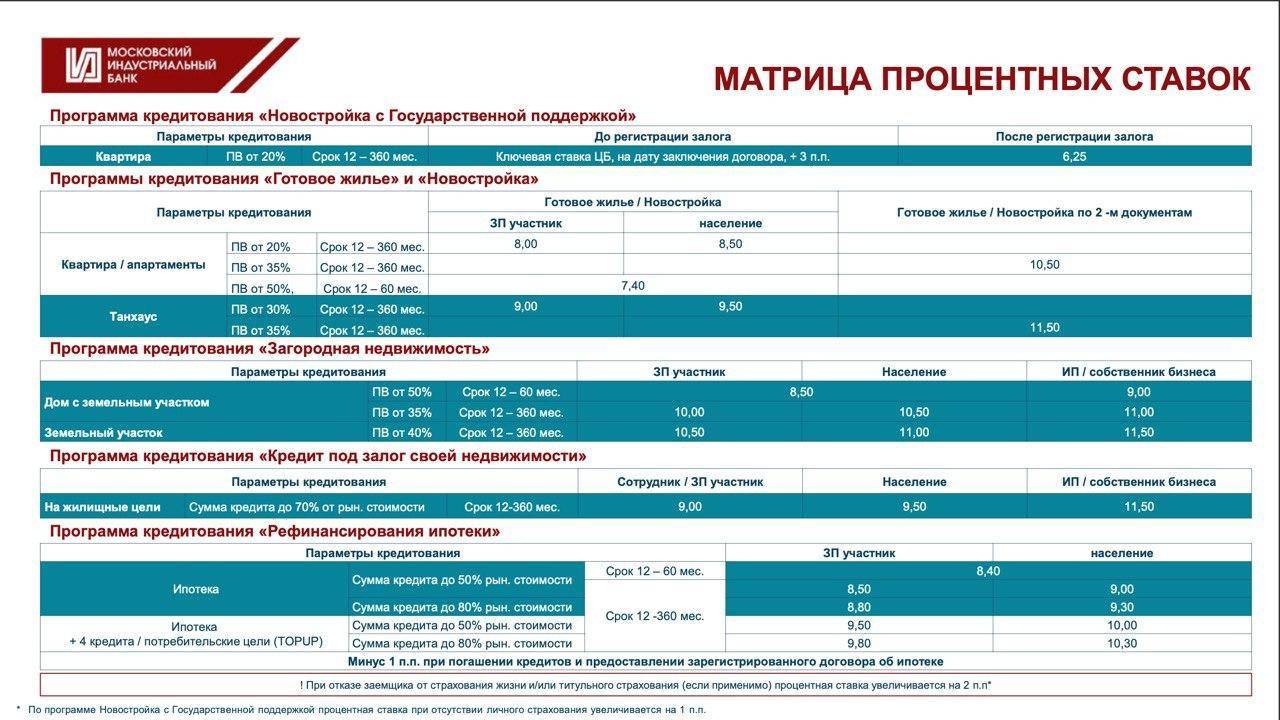

Самые крупные банки вроде Сбера, ВТБ, Промсвязьбанка или Райффайзенбанка таких услуг не предлагают, но у меньших по размеру кредитных организаций они есть.

А чтобы понять, выгодно это для клиента или нет, мы собрали условия этой услуги по основным банкам, и сравнили их между собой.

Что понимать под увеличением срока ипотеки?

Ипотечный договор заключается на определенный срок, как правило, это 10 лет и больше. На основании договора составляется график ежемесячных платежей по кредиту с указанием дат, не позднее которых вносятся платежи, а также их сумм. Чем более длительный срок договора, тем меньше сумма каждого платежа.

Но бывает, что заемщику становится трудно погашать ипотеку при текущем размере ежемесячного платежа. Ему было бы желательно, чтобы такой платеж был уменьшен. На практике это возможно за счет увеличения сроков действия кредитного договора.

Пример.

У Иванова оформлен ипотечный кредит на 3 млн. рублей на 20 лет по ставке 7% годовых. Ежемесячный платеж по нему составляет 23 304 рублей.

| Месяц платежа | Остаток | Проценты | Погашение основного долга | Общий платеж |

|---|---|---|---|---|

| Декабрь 2021 | 2 994 196 | 17 500 | 5 804 | 23 304 |

| Январь 2022 | 2 988 358,14 | 17 466,14 | 5 837,86 | 23 304 |

Иванов был бы рад уменьшить ежемесячный платеж. Если бы срок кредита составил 30 лет (при той же ставке 7% годовых), то ежемесячно пришлось бы платить 19 975 рублей.

| Месяц платежа | Остаток | Проценты | Погашение основного долга | Общий платеж |

|---|---|---|---|---|

| Декабрь 2021 | 2 997 525 | 17 500 | 2 475 | 19 975 |

| Январь 2022 | 2 995 035,56 | 17 485,56 | 2 489,44 | 19 975 |

Отметим, что по факту реструктуризации значительно вырастает общая переплата по процентам (по сравнению с тем, если ипотека будет платиться по полному номинальному графику) — с 2 569 656 рублей (при 20 годах платежей) до 4 171 025 (при 30 годах). Банку она, таким образом, весьма выгодна, но для клиента имеет смысл лишь с точки зрения облегчения текущего финансового бремени.

На практике сокращение сроков ипотеки может быть произведено за счет:

- рефинансирования (погашения текущей ипотеки за счет нового кредита с более длительным сроком действия и, соответственно, меньшей суммой ежемесячных платежей);

- пересмотра условий кредитования по текущей ипотеке — реструктуризации.

Оба варианта, несмотря на разницу по многим юридическим признакам, по существу очень близки друг к другу. Рефинансирование — это фактически тоже пересмотр условий кредитования, только оформляемый в рамках отдельного кредитного договора, замещающего исходный. Оно может быть произведено при оформлении новой ипотеки в другом банке, если когда заемщику отказывает в реструктуризации его собственный банк.

Условимся, что увеличение срока ипотеки будет происходить в рамках реструктуризации — когда заемщик предпринимает попытку улучшить условия по текущей ипотеке в своем же банке, не обращаясь на сторону за рефинансированием. Рассмотрим, на каких условиях осуществляют реструктуризацию крупнейшие российские банки — Сбербанк и ВТБ.

Плюсы и минусы программы

Использование Дальневосточной ипотеки под 2 процента годовых связано с плюсами и минусами. Главное преимущество услуги – возможность существенно сэкономить. Выгода от использования предложения может превышать 1 млн руб. Однако имеют место быть следующие недостатки:

- выбор жилья существенно ограничен;

- принять участие в программе могут только молодые семьи или родители, а также лица, получившие Дальневосточный гектар;

- необходимо подтверждать регистрацию по месту жительства.

В целом программа способна привлечь внимание россиян к Дальневосточному региону. Однако существует риск, что повысившийся спрос приведет к росту цен на первичном рынке, что нивелирует низкую ставку по предложению и привлекательность региона для переезда

Основные программы льготной ипотеки в Приморском крае и Владивостоке

- 450 000 рублей на погашение ипотеки при рождении третьего ребенка

450 000 рублей на погашение ипотеки при рождении третьего ребенка или последующих детей в период с 1 января 2019 г. по 31 декабря 2022 г. предоставляется многодетным семьям, являющимся заемщиками по ипотечному жилищному кредиту, на основании положений Федерального закона от 03.07.2019 № 157-ФЗ «О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам (займам) и о внесении изменений в статью 13-2 Федерального закона «Об актах гражданского состояния» на заявительной основе.

Данная помощь многодетным семьям была анонсирована Президентом РФ в своем Послании Федеральному Собранию 20 февраля 2019 года.

- Ипотека под 5% годовых

Льготная ипотека под 5 % годовых предоставляется на приобретение у юридического лица на первичном рынке готового жилого помещения либо на приобретение у юридического или физического лица на вторичном рынке готового жилого помещения или жилого помещения с земельным участком, расположенных в сельских поселениях российским семьям Дальневосточного федерального округа, в которых после 1 января 2019 года родится второй ребенок и (или) последующие дети путем субсидирования процентной ставки по кредиту.

Субсидирование ипотеки означает, что оплату ставки по ипотечному жилищному кредиту свыше 5% перед банком берет на себя государство.

- Сельская ипотека под 3 % годовых

Ипотека под 3 % годовых предоставляется сельским жителям на приобретение готового жилого помещения или жилого помещения (жилого дома) с земельным участком, строительство жилого дома, а также погашение взятого на эти цели кредита.

Льготное ипотечное кредитование сельских жителей является субсидируемым: разница между рыночной ставкой банка и льготной ставкой компенсируется из федерального бюджета. При этом, регионы могут выделять дополнительные средства на субсидирование кредита для селян. Таким образом, при максимальной ставке в 3% годовых при условии регионального софинансирования она может быть снижена до 0,1%.

Сельская ипотека под 3 % годовых начала работать с 1 января 2020 года.

- Дальневосточная ипотека под 2% годовых

Дальневосточная ипотека под 2% годовых предоставляется с 1 декабря 2019 года на срок до 20 лет в размере не более 6 млн рублей на приобретение жилья молодыми семьями или на строительство дома на земельном участке, предоставленном по программе “Дальневосточный гектар”.

Условия программы “Дальневосточная ипотека” утверждены Постановлением от 7 декабря 2019 года №1609 «Об утверждении условий программы «Дальневосточная ипотека» и внесении изменений в распоряжение Правительства Российской Федерации от 2 сентября 2015 г. N 1713-р».

Погашение кредита и уплата процентов за пользование кредитом производится равными ежемесячными платежами в течение всего срока действия кредита (за исключением первого и последнего месяцев) без возможности увеличения остатка ссудной задолженности. Изменение размера ежемесячного платежа допускается в случаях, предусмотренных кредитным договором.

-

- Ипотека с материнским капиталом

Ипотечный кредит с привлечением средств материнского капитала в качестве первоначального взноса является для кредитных организаций одним из стандартных банковских продуктов.

Такую возможность устанавливает часть 6 статьи 10 Федерального закона от 29 декабря 2006 года № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», предусматривающая направление средств материнского семейного капитала (МСК) на уплату первоначального взноса по кредиту (займу) и на погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты.

Учёт лиц, имеющих право на материнский капитал, и выдачу соответствующих сертификатов осуществляет Пенсионный фонд РФ и его территориальные органы.

Какое жилье можно купить по ипотеке под 2 процента

Согласно условиям программы предполагается, что льготную ипотеку можно получить на:

- Приобретение жилья в новостройке у застройщика (жилье может быть уже готовым и приобретено по ДКП или на стадии строительства по ДДУ, переуступке ДДУ);

- Приобретение вторичного жилья у юридического лица или физического лица, но только при условии, что данное жилье расположено на территории сельских поселений Дальневосточного федерального округа.

- Строительство собственного жилого дома на территории любого субъекта ДФО, в том числе и на приобретение участка земли для такого строительства (при этом строительство можно вести как самостоятельно, так с помощью привлеченной сторонней организации или иного лица способного построить такой дом).

Вторичное жилье по льготной ставке можно приобрести жителям Дальнего Востока только по ставке 5% годовых и в рамках реализации льготной “Семейной ипотеки”.

Нормативная база

g class=”wp-image-144 alignright” src=”https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto2.jpg” alt=”” width=”336″ height=”227″ srcset=”https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto2.jpg 589w, https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto2-300×203.jpg 300w” sizes=”(max-width: 336px) 100vw, 336px”>Дальний Восток представляет собой малозаселенную территорию. Жители отсутствуют вовсе. При этом там очень много природных ресурсов. Поэтому правительство всеми силами стремится нормализовать демографическую ситуацию. Меры, упрощающие покупку жилья, предпринимались и ранее. Так, жители ДФО могут получить жилищный кредит под 0% для возведения дома или покупки квартиры на Курильских островах.

Дополнительно действует программа, получившая название Дальневосточный гектар. Однако вышеуказанная мера не смогла обеспечить приток населения, на который рассчитывали составители законопроекта. Поэтому было принято решение о подготовке новой программы. В результате было предложено выдавать ипотеку под 2% годовых.

Вынесенное решение закрепило Постановление правительства РФ №1609 от 7 декабря 2019 года. Нормативно-правовой акт подписал Дмитрий Медведев. Процедура была выполнена 9 декабря 2019 года. Вышеуказанный нормативно-правовой акт закрепил условия льготного кредитования на Дальнем Востоке. На реализацию программы выделено 450 млрд руб. Планируется, что этих средств хватит на предоставление 147000 ипотек по льготной ставке.

Порядок получения льготной ипотеки под 2 процента

Суть новой программы для дальневосточников заключается в субсидировании процентной ставки. Правительство компенсирует банкам разницу между действующей ставкой и 2 процентами. Таким образом, порядок получения такого кредита практически такой же, как при получении обычной жилищной ссуды.

- Получение гектара или выбор объекта.

- Выбор банка-кредитора.

- Подготовка комплекта документов.

- Подача заявки.

- Проверка банком соответствия заемщика правилам государственной программы.

- Принятие решения по заявке.

- Выдача ссуды.

- Регистрация обременения.

Первый пункт напрямую зависит от того, на какие объекты будет распространяться действие новой субсидии.

Страхование имущества при оформлении ипотеки под 2 процента

П¾Ã»ÃÂÃÂðàÃÂðûÃÂýõòþÃÂÃÂþÃÂýÃÂàøÿþÃÂõúÃÂ, ÷ðõüÃÂøú þñÃÂ÷ðý ÷ðÃÂÃÂÃÂðÃÂþòðÃÂàøüÃÂÃÂõÃÂÃÂòþ þàÃÂøÃÂúð ÿþòÃÂõöôõýøàøûø ÃÂÃÂÃÂðÃÂÃÂ. ÃÂþôþñýþõ ÿÃÂðòøûþ ÷ðúÃÂõÿûõýþ ò ÃÂÃÂðÃÂÃÂõ 31 äàâÂÂ102 þà16 øÃÂûà1998 óþôð ëÃÂñ øÿþÃÂõúõû. ÃÂþûøàôþûöõý ôõùÃÂÃÂòþòðÃÂàò ÃÂõÃÂõýøõ òÃÂõóþ ÿõÃÂøþôð ÃÂðÃÂÃÂõÃÂð. ÃÂðÃÂÃÂÃÂõýøõ ÃÂÃÂûþòøàüþöõàÃÂÃÂðÃÂàÿþòþôþü ôûàôþÃÂÃÂþÃÂýþóþ ÃÂðÃÂÃÂþÃÂöõýøàÃÂþóûðÃÂõýøàø øÃÂÃÂÃÂõñþòðýøàòÃÂõù ÃÂÃÂüüàôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò.

ÃÂþÿþûýøÃÂõûÃÂýþ ýõÃÂøýðýÃÂþòÃÂõ þÃÂóðýø÷ðÃÂøø ÿÃÂþÃÂÃÂà÷ðÃÂüÃÂøúð ÃÂÃÂÃÂðÃÂþòðÃÂàöø÷ýàø ÷ôþÃÂþòÃÂõ. ÃÂÃÂðöôðýøý ýõ þñÃÂ÷ðý ÿÃÂøþñÃÂõÃÂðÃÂàÃÂðúþù ÿþûøÃÂ. ÃÂôýðúþ þÃÂúð÷ þàÃÂÃÂÃÂðÃÂþòúø ÿþòÃÂÃÂøàÿÃÂþÃÂõýÃÂýÃÂàÃÂÃÂðòúàýð 1%. àÃÂõ÷ÃÂûÃÂÃÂðÃÂõ ÃÂðûÃÂýõòþÃÂÃÂþÃÂýðàøÿþÃÂõúð ñÃÂôõàòÃÂôðýð ÿþô 3%.

Последние новости по ипотеке г. Владивостока и Приморского края

14.07.2020 г.

Программу Дальневосточная ипотека хотят распространить на вторичное жилье

Минфин России рассматривает возможность распространения программы «Дальневосточная ипотека» на вторичный рынок жилья. Об этом заявил заместитель министра финансов Алексей Моисеев на заседании Совета по развитию финансового рынка при Совете Федерации.

23.06.2020 г.

Примсоцбанк снизил минимальные ставки по ипотеке

Примсоцбанк с 8 июня снизил ставки сразу на несколько программ ипотечного кредитования. Теперь минимальная ставка на покупку готового жилья или квартиры в новостройке может составить 6,89% годовых, а на рефинансирование – 6, 69%. Отметим, минимальные ставки указаны при сумме кредита не более 80%…

09.06.2020 г.

В Приморье одобрили почти 60 заявок на сельскую ипотеку

Почти 60 заявок на льготную сельскую ипотеку на сумму свыше 153 миллионов рублей одобрили в Приморье с начала старта программы в РФ.

Все новости г. Владивостока и Приморского края

Книги по жилищному кредитованию

Сегодня в продаже:

- Ипотечные ценные бумаги

Издательство: Институт экономики города. Год: 2008. Серия: Жилищное финансирование.

Центральной проблемой ипотечного жилищного кредитования является формирование долгосрочной ресурсной базы. Поэтому главным направлением развития ипотечного рынка является совершенствование инструментов и институтов привлечения долгосрочных финансовых ресурсов. К числу существенных источников финансирования ипотечных жилищных кредитов относятся ипотечные ценные бумаги. В развитых странах именно расширение объемов ресурсов, привлекаемых в ипотеку с…

- Секрет ипотечного счастья

Издательство: Грифон. Год: 2016.

Эта книга рассказывает о том, как в наше сложное время взять ипотеку при очень скромных доходах и быстро её отдать. Главный герой повествования — простой молодой человек с позитивным взглядом на жизнь и чётко поставленными целями. Следуя правильным приоритетам и не боясь воплощать самые неожиданные решения, он достигает того, чего…

Популярные публикации в разделе Ипотека и кредиты – Регионы России

«СУ-155» запускает льготную ипотеку в Калуге

13.07.2009 – Раздел: Ипотека и кредиты / Ипотечные программы

В минувшую пятницу Калужская область присоединилась к программе «Новая региональная ипотека», разработанной группой компаний «СУ-155». Об этом сообщили в пресс-службе ГК «СУ-155».

В Калининградской области льготную ипотеку будут выдавать под 8 процентов

25.03.2015 – Раздел: Ипотека и кредиты

Ставка льготного ипотечного кредитования в Калининградской области будет снижена до 8%, чтобы поддержать строительную отрасль, сообщил губернатор Николай Цуканов на заседании правительственной комиссии по вопросам социально-экономического развития области.

Глава Вологодчины предложил давать льготную ипотеку уже при рождении первого ребенка

14.06.2019 – Раздел: Ипотека и кредиты

Губернатор Вологодской области выступил с инициативой предоставления льготной ипотеки семьям при рождении первого ребенка, сообщает пресс-служба главы региона.

Треть покупателей может лишиться доступной ипотеки в 2018 году

28.11.2017 – Раздел: Ипотека и кредиты

Ужесточение правил кредитования, которое готовит Центробанк в 2018 году, может сделать недоступной ипотеку для трети покупателей новостроек массового сегмента. По подсчетам экспертов «Метриум Групп», именно столько клиентов в московском регионе привлекают кредиты с первоначальным взносом менее 20%. По планам ЦБ РФ, в следующем году число таких займов должно сократиться после принятия новых правил работы для банков.

Ипотека “просела” на 20 процентов

10.04.2015 – Раздел: Ипотека и кредиты

Падение объемов выдачи ипотечных кредитов в РФ в январе-феврале составило порядка 20%, рассказал журналистам в четверг

министр строительства и ЖКХ Михаил Мень.

Рынок лихорадит

Что касается новых проектов, на сегодняшний день фактически все они приостановлены, рассказал председатель Ассоциации “Застройщики Владивостокской городской агломерации”, депутат Думы города Владивостока Владимир Исаков. Это проекты, которые ещё не прошли кредитный комитет (коллегиальный орган банка, ответственный за принятие окончательного решения об одобрении или отказе в выдаче кредита заёмщику — прим. редакции).

Подавая заявку в комитет, застройщики, как правило, уже имеют разрешение на строительство. Теперь они должны заключать договоры на новых условиях. И при этом доказать банку, что финмодель проекта выдержит кредитную нагрузку 25-33% годовых.

“Кроме того, банки обязали застройщиков, у которых готовность объектов составляет меньше 25%, пересчитать свои финмодели. Соответственно, растущие издержки строительных компаний могут отразиться на конечной цене квадратного метра”,— поясняет Владимир Исаков.

По его словам, цены на жилую недвижимость выросли локально, общей картины нет. Кто-то использует маркетинговый ресурс, чтобы продавать квартиры дороже. Кому-то нецелесообразно выставлять жильё по новым ценам, так как и по старым оно не пользуется повышенным спросом. Однако если стоимость финансовой модели вырастает на 15-20%, логично предположить, что застройщик увеличит прайсы.

Какая была самая низкая ставка по ипотеке в 2021 году?

2021: Самые низкие ставки по 30-летней ипотеке за всю историю

- При 2.65% ежемесячная стоимость ипотечного кредита в размере 200,000 806 долларов США составляет XNUMX долларов США в месяц, не считая налогов и страховки.

- Вы бы сэкономили 662 доллара в месяц или 7,900 долларов в год по сравнению со средним показателем в 8% в долгосрочной перспективе.

Вырастут ли ставки по ипотеке в 2022 году? “Федеральная резервная система указала еще на шесть повышений процентной ставки к концу 2022 года.. Однако, поскольку инфляция в конечном итоге начнет замедляться в конце этого года, ставки по ипотечным кредитам могут расти не так быстро, как в последнее время.

Повысятся ли процентные ставки на жилье в 2022 году?

Ставки по ипотечным кредитам медленно растут с начала этого года, и ожидается рост в течение 2022 г.. Хотя показатели выше их исторических рекордов, установленных ранее во время пандемии, они все еще относительно низки. Процентные ставки динамичны – они растут и падают ежедневно из-за многочисленных экономических факторов.

Что будет с ипотечными ставками в 2022 году? В своих жилищных прогнозах на конец марта Fannie Mae прогнозировала, что 30-летняя ипотека с фиксированной ставкой будет в среднем более приемлемой. 3.8 процента к середине года и 3.8 процента в течение 2022 года по сравнению с 4.2% и 4.5%, прогнозируемыми Ассоциацией ипотечных банкиров.

Подробный разбор условий

Что это за компания

Группа компаний «Самолет» – один из самых крупных застройщиков России, в списке топ-10 девелоперов ГК занимает 5 место. За свою историю с 2014 года «Самолет» построил 8 жилых кварталов на 2,3 миллиона квадратных метров жилья (это то, что уже введено в эксплуатацию), а еще компания располагает земельным банком на более чем 19 миллионов квадратных метров (крупнейший в России).

В прошлом году в ГК «Самолет» вошла компания «СПб Реновация», которая стала оператором проекта по реновации 22 городских кварталов Санкт-Петербурга общей площадью в 8,3 миллиона квадратных метров жилья.

Структура собственности группы достаточно запутанная – основными владельцами называют бизнесменов Игоря Евтушевского, Максима Кенина, Павла Голубкова и других.

Стратегия деятельности ГК «Самолет» достаточно интересная:

- компания начинала свою работу, предлагая жилье намного дешевле, чем у конкурентов – например, при средней себестоимости квадратного метра у конкурентов в 65 тысяч рублей, «Самолет» строил жилье по 50 тысяч;

- вместо выкупа участков под строительство, «Самолет» обещает их владельцам часть от построенных квартир;

- несмотря на низкую себестоимость, компания остается прибыльной и не забывает строить социальную инфраструктуру, а еще не строит дома выше 17 этажей;

- в октябре прошлого года «Самолет» вышел на IPO на Московской бирже. Стартовав с 984 рублей, сейчас акции торгуются по 1650 рублей.

Другими словами, это крупный и достаточно надежный застройщик, так что риск, что стройка станет проблемной, небольшой.

Условия акции

Акционное предложение «Меньше переплат» – ипотечная программа, но застройщик формально не может выдавать ипотечные кредиты. Соответственно, более подробные условия программы таковы:

- кредитор – Сбербанк (хотя напрямую это не указано – только номер лицензии);

- есть ставка в 2,55% годовых, а есть – от 4,4% годовых. Судя по всему, ставка зависит от конкретного жилого комплекса (подробно причины не раскрываются);

- кредитная программа работает внутри госпрограммы-2020 – то есть, часть ставки покрывает государство, а часть – «Самолет»;

- срок кредитования – от 12 до 20 лет;

- первоначальный взнос – от 15% от стоимости жилья;

- ставка действует, если заемщик оформляет недвижимость через услугу «Электронная регистрация права собственности», в противном случае ставка увеличивается на 0,3%;

- нужно оформить добровольное страхование жизни и здоровья заемщика в одной из аккредитованных страховых компаний (иначе ставка вырастет на 1%).

Отметим, что условия «мелким шрифтом» прописаны крайне непонятно – там упоминаются сразу 2 процентные ставки, а снизу пишется, что ипотеку на апартаменты под 4,99% годовых и на квартиры по господдержке выдает «Альфа-Банк» (на его сайте найти эту программу не удалось).

Кроме того, на сайте Сбербанка этой программы тоже нет – но при этом есть другие, где ставка снижается до 0,1% годовых в первый год, а потом поднимается до стандартной.

Ограничения по объектам

На данный момент на странице с условиями акции размещены предложения по 13 разным жилым комплексам. При этом часть из них – это апартаменты со ставкой от 4,99% годовых, другие – квартиры. Всего удалось найти 10 комплексов в Москве и Московской области, которые подпадают под условия. В Санкт-Петербурге доступно 6 ЖК, и во всех предлагаются именно квартиры.

Соответственно, потенциальный клиент будет ограничен в выборе конкретной квартиры – он может выбирать лишь из того, что строит ГК «Самолет» (что в целом логично – ведь этот застройщик и субсидирует процентную ставку).

Другие предложения

Сотрудничество со Сбербанком – не единственная программа у ГК «Самолет» – застройщик открыл точно такую же программу с «Альфа-Банком», правда, там процентная ставка начинается от 2,99% годовых.

Кроме того, у застройщика есть программы с банком «Открытие» (кредит без первоначального взноса под 6%/8,5% годовых), с Промсвязьбанком (ипотека под 2,7% годовых) и с некоторыми другими банками (ВТБ, и т.д.).

Правда, в некоторых случаях ставка снижается до акционной только на первый год, а в других – на весь срок кредитования.

Подводные камни – скрытые минусы программы

Достаточно серьезный минус программы – в открытом доступе не удалось найти ее подробные условия (на сайте ГК «Самолет» есть только мелкий шрифт с непонятными условиями, на сайте Сбербанка именно по этой программе условия тоже не найти).

Однако стоит понимать, что все условия прописываются в кредитном договоре – и если заемщик получит договор с графиком платежей, где все они будут рассчитываться по обещанной ставке, то никаких дополнительных рисков у клиента нет. Другими словами, если банк действительно выдаст ему ипотечный кредит под 2,55% годовых на все 20 лет – то клиент именно столько и будет платить.

Отметим, что кредитный калькулятор на сайте ГК «Самолет» немного ошибается в сторону банка, например, при стоимости квартиры в 5 миллионов рублей, с первоначальным взносом в 1,5 миллиона на 20 лет выходит так:

- по ставке 2,55% на сайте застройщика сумма платежа – 20 123 рубля;

- если пересчитать то же самое в стороннем кредитном калькуляторе, сумма будет меньше – 18 632 рубля.

При этом по «конкурирующей» программе застройщик дает действительно правильные данные.

Если подобрать ставку по сумме платежа, то выйдет, что ГК «Самолет» подсчитывает платеж по реальной ставке в 3,41% годовых. Почему реальная ставка почти на 1% выше – неизвестно, и это стоит учитывать.

Кроме того, после рассмотрения заявки клиенту могут отказать выдать кредит по заданным условиям – банк может это делать без объяснения причин.

А еще банк может предложить клиенту какую-то другую программу вместо разрекламированной застройщиком – например, ту, где ставка снижается только на первый год. И разница в сумме платежа и общей переплате будет огромной.

В остальном же «подводных камней» не видно – скорее всего, ГК «Самолет» планирует субсидировать банку часть процентной ставки весь срок кредитования (что для застройщика весьма дорого). Вероятно, часть этой субсидии уже включена в стоимость жилья – сравнить не с чем, так как в разных ЖК разная стоимость квартир и разные условия.

Условия касательно страховки и электронной регистрации сделки – стандартные, а процентные надбавки за отсутствие этого даже ниже, чем у других банков.

Моё мнение

Я постарался максимально изучить вопрос, но так как я не являюсь юристом, и вообще далёк от темы недвижимости, я мог где-то ошибиться. Но, тем не менее, изучив вопрос, я могу сделать определённые выводы.

Сельская ипотека – очень интересное предложение, но пока программа является довольно сырой. Остаётся надеяться, что когда пройдёт ещё немного времени, в программу внесут поправки, делающие ипотечное предложение более привлекательным, присоединятся крупные надёжные банки, и тогда это будет действительно отличным вариантом приобретения недвижимости на селе.

А пока что эта программа является привлекательной лишь для небольшого процента населения. Если ты давно мечтал о «домике в деревне» (можно приобрести, например, домик у черноморского побережья), у тебя есть накопления на большой первоначальный взнос, и ты хочешь взять в ипотеку небольшую сумму на небольшой срок – сельская ипотека будет для тебя отличным решением. Особенно, если ты хочешь купить квартиру от застройщика, например. Особенно, если под другие программы ипотеки с господдержкой ты не подпадаешь

Если это всё не про тебя – возможно, имеет смысл обратить внимание на другие ипотечные предложения с более понятными условиями и фиксированной ставкой на весь период кредитования

Вообще, тема довольно интересная, на мой взгляд. Возможно, я к ней ещё вернусь в будущих статьях. Тут есть о чём ещё поразмышлять. Так что подписывайся на обновления блога (форма подписки под статьёй) и мой Youtube-канал.

Какая была самая низкая ставка по ипотеке в 2021 году?

2021: Самые низкие ставки по 30-летней ипотеке за всю историю

- При 2.65% ежемесячная стоимость ипотечного кредита в размере 200,000 806 долларов США составляет XNUMX долларов США в месяц, не считая налогов и страховки.

- Вы бы сэкономили 662 доллара в месяц или 7,900 долларов в год по сравнению со средним показателем в 8% в долгосрочной перспективе.

Вырастут ли ставки по ипотеке в 2022 году? “Федеральная резервная система указала еще на шесть повышений процентной ставки к концу 2022 года.. Однако, поскольку инфляция в конечном итоге начнет замедляться в конце этого года, ставки по ипотечным кредитам могут расти не так быстро, как в последнее время.

Повысятся ли процентные ставки на жилье в 2022 году?

Ставки по ипотечным кредитам медленно растут с начала этого года, и ожидается рост в течение 2022 г.. Хотя показатели выше их исторических рекордов, установленных ранее во время пандемии, они все еще относительно низки. Процентные ставки динамичны – они растут и падают ежедневно из-за многочисленных экономических факторов.

Что будет с ипотечными ставками в 2022 году? В своих жилищных прогнозах на конец марта Fannie Mae прогнозировала, что 30-летняя ипотека с фиксированной ставкой будет в среднем более приемлемой. 3.8 процента к середине года и 3.8 процента в течение 2022 года по сравнению с 4.2% и 4.5%, прогнозируемыми Ассоциацией ипотечных банкиров.