Частые вопросы и подводные камни

Рекомендуется ознакомиться с ответами на часто задаваемые вопросы, связанные с сельской ипотекой.

Повышение ставки в случае отмены субсидий

Главный риск сельской ипотеки заключается в том, что при отмене ее субсидирования по причине дефицита средств процентная ставка возрастет на сумму ключевой ставки ЦБ и останется на этом уровне до момента, когда у государства вновь появятся средства для финансирования программы. Суммы процентов, выплаченные за этот период, возврату не подлежат.

Об этом прямо написано в Постановлении Правительства.

Заблуждения о повышении ипотечной ставки

Слухи о том, что ставка по сельской ипотеке может быть повышена, ничем не обоснованы. Максимальный и минимальный размер ставки определен на законодательном уровне и не может быть изменен, если заемщик выполняет все условия кредитного договора.

Повышение ключевой ставки ЦБ никак не может отразиться на размере процентов по ипотеке, т. к. государство субсидирует ее в объеме 100 %. При отсутствии финансирования банк устанавливает для заемщика базовую ставку, исходя из уровня ключевой ставки на текущую дату. В дальнейшем ее величина измениться не может до момента восстановления субсидирования.

Повышение ставки в случае просрочки платежа

Если у заемщика возникнет просрочка по уплате основного долга и процентов по кредиту, которая превысит 90 дней за последние 6 месяцев, по отношению к нему будет установлена стандартная ставка по ипотеке. Льготная ставка может быть возвращена только после погашения задолженности в полном объеме, если на этот момент государство будет субсидировать программу.

Можно ли продать объект недвижимости находящийся в залоге Сбербанка

Продать недвижимость, находящуюся в залоге, можно по истечении 5 лет с момента подписания кредитного договора. Обязательное условие — большая часть долга погашена, заемщик не нарушает условия кредитования и погашает обязательства своевременно и в полном объеме.

Можно ли сдавать в аренду это жилье

Сдача в аренду жилья, находящегося в залоге, законодательством не запрещена. Предварительно нужно уведомить об этом банк и предоставить ему договор аренды.

Можно ли использовать материнский капитал чтобы выплатить сельскую ипотеку

Правилами программы сельской ипотеки закреплено право применения материнского капитала с целью уплаты первоначального взноса. Средства можно использовать также на частичное погашение кредита.

Хватит ли на всех бюджетных денег

Правительство РФ решает вопрос о возобновлении финансирования сельской ипотеки, но этих средств может не хватить на всех граждан, желающих приобрести загородное жилье

В таком случае рекомендуется обратить внимание на другие льготные программы по кредитованию покупки и строительства недвижимости

Слухи и мифы о сельской ипотеке

Существует несколько слухов о сельской ипотеке, которые не имеют ничего общего с реальностью. Рекомендуется ознакомиться с ними.

Кредитуют не более половины стоимости жилья

Данное условие правилами сельской ипотеки не предусмотрено. Законодательством установлен лимит на сумму кредитования, который в большинстве регионов России составляет 3 миллиона рублей.

Когда начнет действовать льготная ипотека 3%

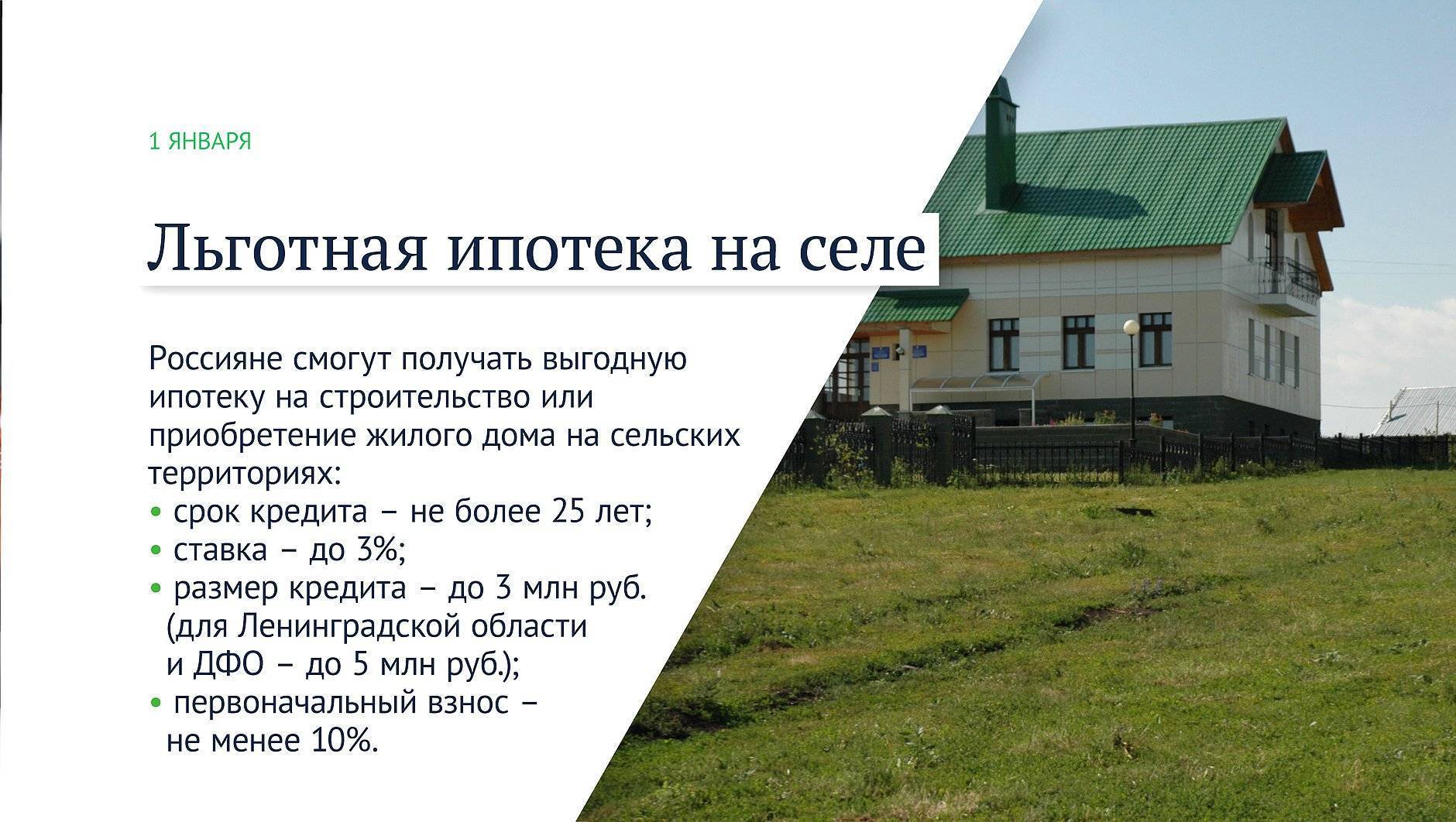

Проектом постановления Правительства РФ должны быть утверждены правила предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных доходов по выданным потребительским кредитам (займам), предоставленным гражданам Российской Федерации, проживающим на сельских территориях, на повышение уровня благоустройства домовладений.

Согласно размещенному проекту правительственный документ должен вступить в силу с 01 января 2020 года. Если документ к этому времени будет принят, то уже с нового 2020 года граждане Российской Федерации смогут оформить льготную ипотеку под 3 %.

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

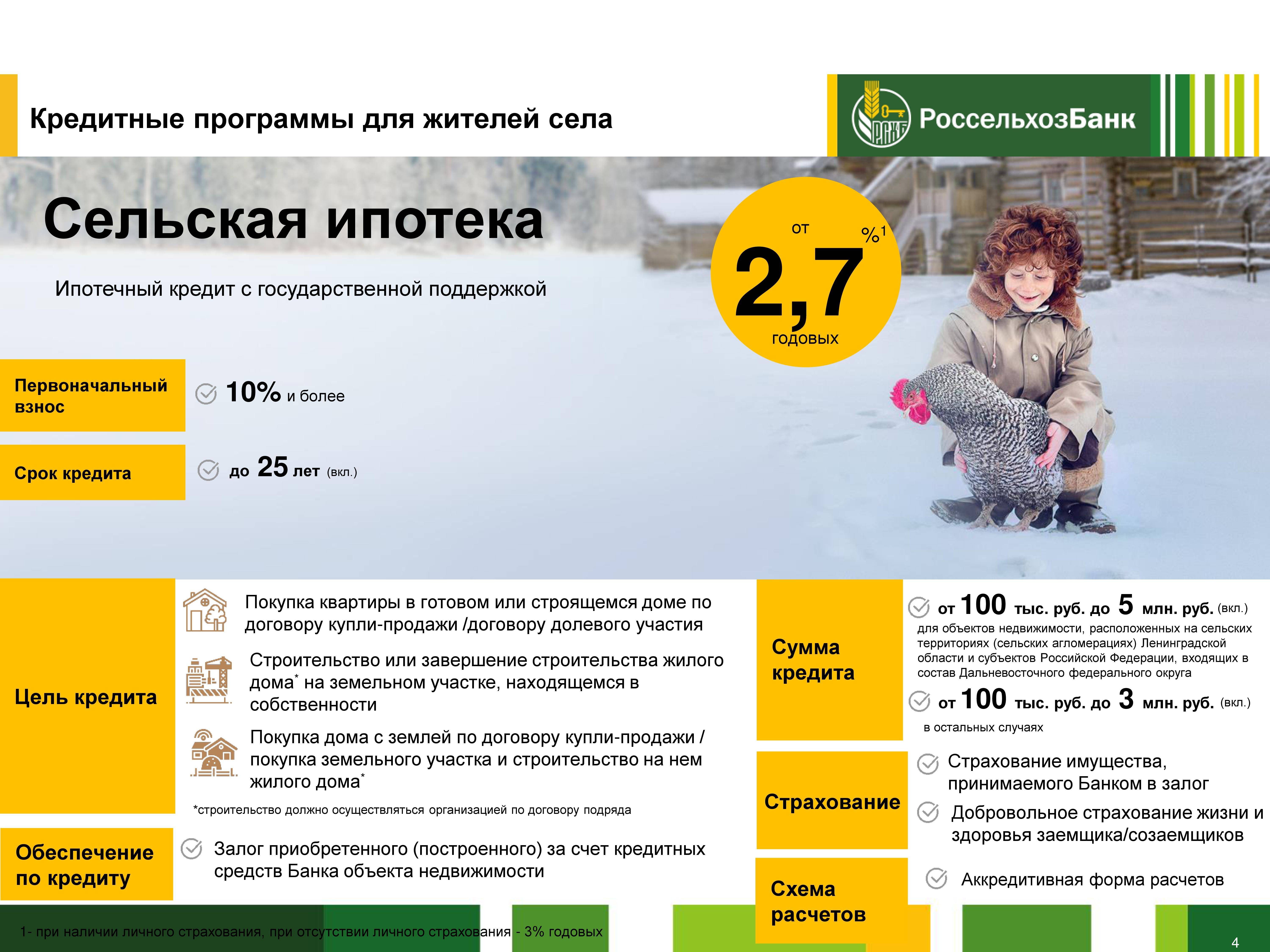

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

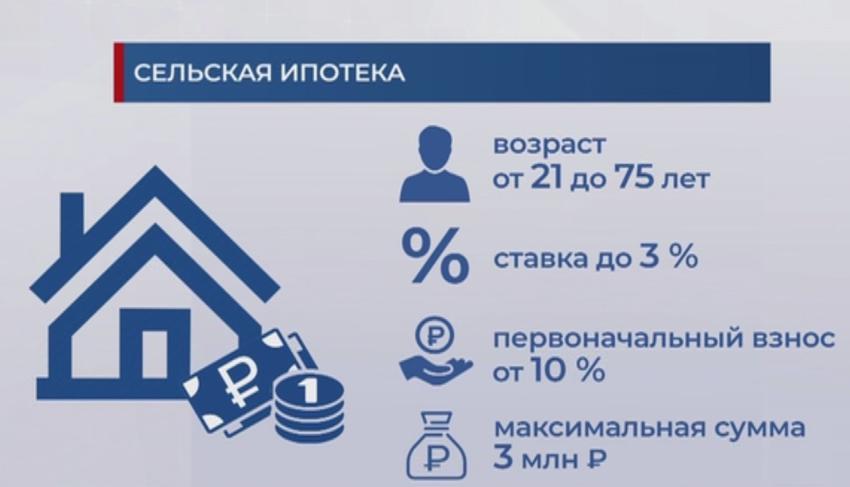

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельской местности. Это может быть сельское поселение, рабочий поселок, поселок городского типа или город с населением до 30 тысяч человек. Каждый регион утверждает свой перечень сельских территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

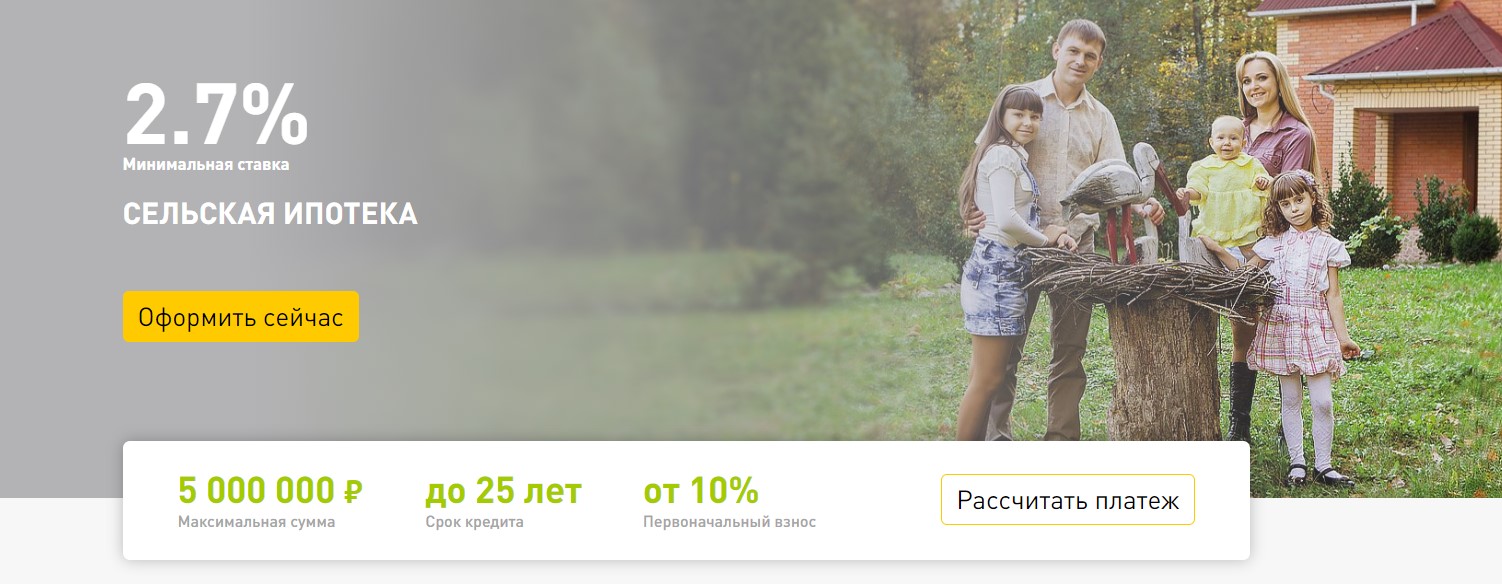

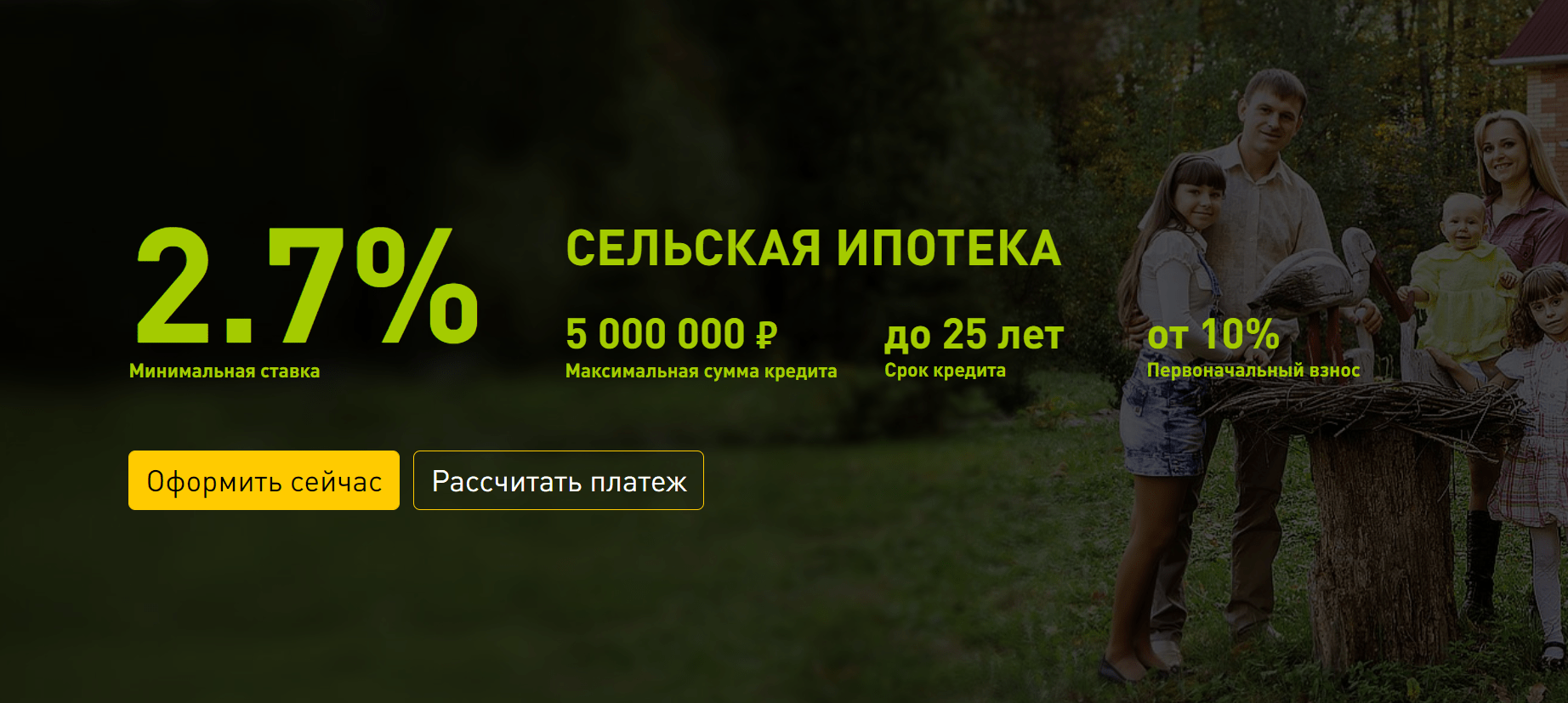

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней. Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.

Законодательство

Действующее законодательство позволяет получить ипотеку в сельской местности на льготных условиях. Процентная ставка по договору ипотечного кредитования в рамках программы сельской ипотеки варьируется в пределах от 0,1 до 3% годовых (приложение 1 к Госпрограмме, утв. постановлением № 696). Точный размер процентной ставки банк определяет самостоятельно (п. 27 Правил).

Обязать банки применять минимальную ставку из установленных нельзя — именно поэтому сельская ипотека под 1 процент заемщикам пока недоступна.

Банки, кредитующие заемщиков в рамках программы сельской ипотеки, без прибыли не останутся — согласно п. 1 Правил банку будут предоставляться субсидии, которые компенсируют ему недополученные доходы.

***

Итак, сегодня в России действует программа льготного ипотечного кредитования, в рамках которой можно оформить ипотеку с процентной ставкой, не превышающей 3% годовых. Обязательным условием для получения кредита является соответствие приобретаемого жилья требованиям, установленным законодателем — оно должно находиться в сельской местности и быть оснащено всеми необходимыми коммуникациями.

***

Больше материалов по теме — в рубрике «Ипотека».

Вам может быть интересно:

Как получить ипотеку на земельный участок?

Как делается оценка недвижимости (квартиры) для ипотеки?

Список документов

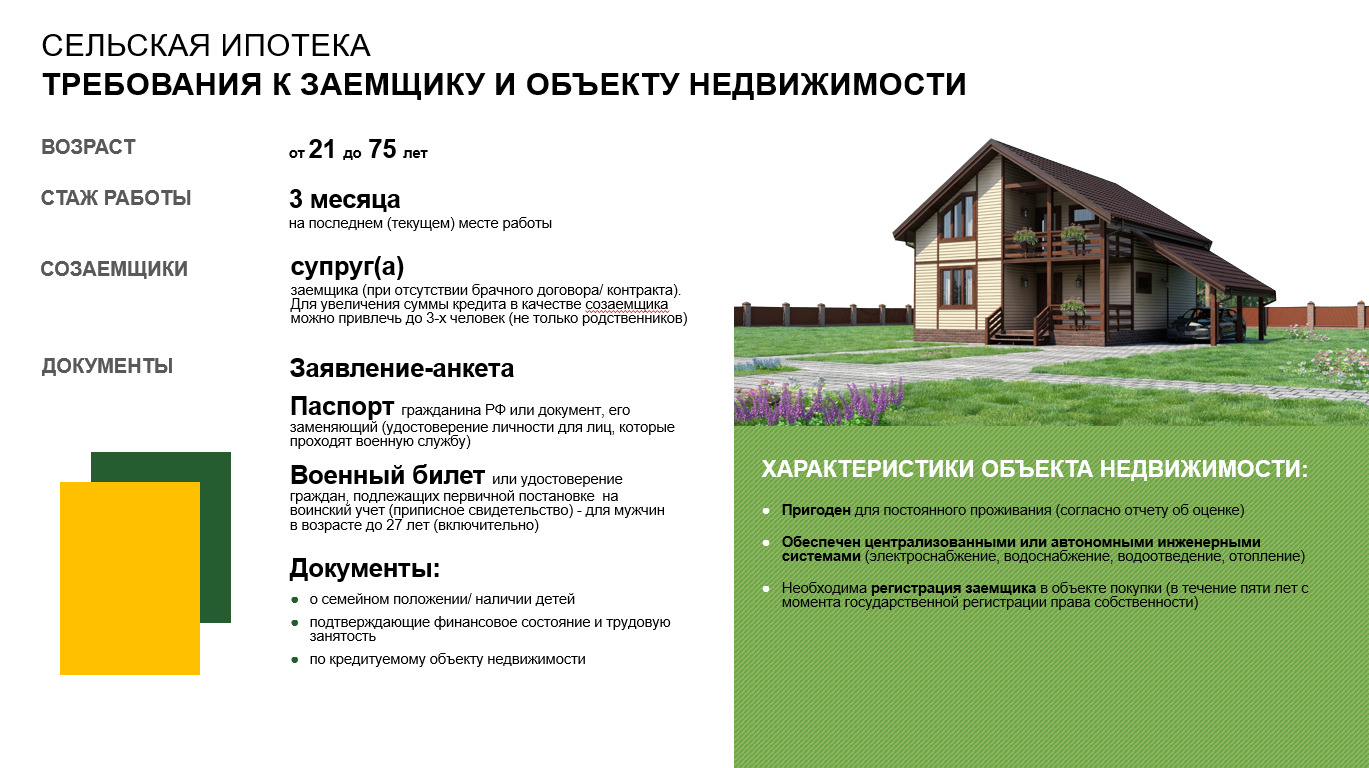

Правительство РФ не только подписало акт на начало действия сельской ипотеки в 2022 году, но и сформировало список документов, необходимых для льготного кредитования и указанных в приложении к Постановлению №696. В него входя:

- паспорт гражданина России;

- справки о доходах, которые подтверждают платежеспособность заявителя – выписка может быть по форме банка или 2НДФЛ, трудовая книжка, заверенная руководством предприятия, где работает претендент;

- ИНН и СНИЛС потенциального заемщика;

- свидетельство о праве собственности на выбранный объект;

- выписка из ЕГРП, в которой подтверждается отсутствие ареста недвижимости;

- паспорта действующих собственников недвижимости;

- кадастровый паспорт на жилье или земельный участок;

- технический паспорт на объект.

Если претендентом на ипотечное кредитование является мужчина младше 27 лет, ему следует подготовить военный билет или другой документ об отсрочке. Если это индивидуальный предприниматель, подтвердить платежеспособность можно налоговой декларацией за предыдущий год. Если претендент уже на пенсии или является работающим пенсионером, ему необходимо представить справки о доходах, включая удостоверение из ПФР и выписку с банка, где указываются начисленные суммы.

Полноценный список документов, который необходимо представить в банк, зависит от типа объекта. Немаловажным фактором при одобрении сельской ипотеки становится экспертная оценка выбранного жилья.

Когда возобновится сельская ипотека в банках, приостановивших прием заявок

В России на выдачу сельской ипотеки аккредитовано около 20 банков разной величины, но на момент публикации статьи (июнь 2023 года) это предложение было доступно лишь в пяти организациях. Объясняется такое положение дел просто: периодически заканчиваются средства, выделяемые государством и банки приостанавливают программы.

Среди них и крупнейшие:

- Сбербанк – не принимал заявки с сентября 2022 года, начал прием только в июне 2023-го, и остановил уже в июле;

- ВТБ – прием заявок на сельскую ипотеку остановлен с июня 2021 года;

- Альфа-банк – не выдавал ее изначально.

Запланировано, что в этом году Минсельхоз выделит на программу 11,5 млрд руб. Эти средства пойдут на погашение разницы между рыночной и льготной процентными ставками и будут распределены между банками, участвующими в программе. То есть, сумма выдаваемых кредитов будет больше.

Невозможно точно назвать дату, когда возобновят финансирование и вновь запустят сельскую ипотеку в ВТБ, ДОМ.РФ или другом банке. Также трудно сказать, как долго будет актуально предложение в банке — субсидия от государства расходуется быстро, в 2022 году только Сбербанк несколько раз возобновлял и приостанавливал программу.

Вы можете добавить в закладки эту статью – мы обновим её, как только другие банки начнут выдачу льготных кредитов по этой программе.

Условия получения сельской ипотеки в 2023 году по банкам

Правительство разрешает финансовым организациям устанавливать свои условия кредитования, если они не противоречат законодательству. Поэтому условия программы в разных банках отличаются.

Россельхозбанк

Тут можно взять ипотечный кредит в размере от 100 тыс. руб. на приобретение жилого дома в сельской агломерации или на сельской территории (максимальные суммы – согласно программе, то есть до 3 или 5 млн руб.). Страховать жизнь и здоровье не обязательно, но страхования объекта недвижимости не избежать, это обязательно для любой ипотеки.

Условия сельской ипотеки в Россельхозбанке на 2023 год:

- процентная ставка — 3% годовых;

- размер первоначального взноса — не менее 10%;

- можно привлекать созаемщиков.

Взять ипотеку можно по достижении 21 года, на момент погашения должно быть не более 65 лет. Есть возможность повысить верхний возрастной порог до 75 лет. Для этого по достижении возраста 65 лет заемщик должен закрыть половину ипотеки, а его созаемщику на момент полного погашения кредита должно быть не более 65 лет.

Важное значение имеет стаж заявителя:

- если он зарплатный клиент — не менее 3 месяцев на последнем рабочем месте и не менее 6 месяцев за последние 5 лет;

- если у него ЛПХ — ведение не менее 12 месяцев, отсчет ведется на основании похозяйственной книги;

- для работающих пенсионеров, получающих пенсию в Россельхозбанке, — не менее 3 месяцев.

Остальные заемщики должны трудиться на последнем месте не менее 3 месяцев, а общий стаж за последние 5 лет не должен быть менее 1 года.

Зарплатные клиенты могут получить ипотеку по паспорту и СНИЛС. Остальным нужно подготовить документы о трудоустройстве, справку о семье и о доходах по форме 2-НДФЛ.

Банк РНКБ

Этот работающий в основном в Крыму банк выдает сельскую ипотеку под 3% годовых. Минимальный размер кредита составляет 600 тыс. руб., максимальный соответствует установленным законодательством лимитам. Первоначальный взнос – от 10%.

В отличие от Россельхозбанка, сюда может обратиться 18-летний заемщик. Максимальный возраст увеличен до 75 лет. Можно привлекать созаемщиков, но только супругов или близких родственников.

Банк Центр-Инвест

Один из крупнейших банков на юге России дает сельскую ипотеку под 2,75% годовых, а на приобретение жилья в Старополтавском районе Волгоградской области — под 0,1% (так как это приграничный район). Минимальный ее размер составляет 300 тыс. руб., а срок кредитования – до 20 лет.

Заемщиком может быть гражданин в возрасте от 18 лет. К моменту погашения ипотеки ему не должно быть более 70 лет. Обязательное условие — регистрация и проживание на территории Москвы, Московской, Нижегородской, Волгоградской, Ростовской областей, а также Краснодарского и Ставропольского края.

Энергобанк

Небольшой региональный банк находится в Татарстане и дает сельскую ипотеку под 3% годовых. Другие условия:

- минимальный размер ипотеки — 600 тыс. руб., максимальный — по общим условиям программы;

- первоначальный взнос — от 15%;

- возможность досрочного погашения.

Возраст заемщика на дату подачи заявления должен быть не менее 21 года, а к моменту погашения кредита — не более 65 лет. Стаж на последнем месте работы нужен не менее 6 месяцев, а для ИП — регистрация не менее, чем за год до даты обращения за кредитом.

Зарплатные клиенты должны проживать на территории республик Чувашия и Татарстан, а также в Самарской или Ульяновской областях

Для остальных важно проживание на территории Республики Татарстан

Итоговая сравнительная таблица

Чтобы понимать, в каком банке выгоднее оформлять сельскую ипотеку, нужно сравнить условия между собой. В этом поможет таблица:

| Условие | Россельхозбанк | РНКБ | Центр-Инвест | Энергобанк |

|---|---|---|---|---|

| Процентная ставка (% годовых) | 3 | 3 | 2,75 | 3 |

| Минимальный размер кредита (руб.) | 100 000 | 600 000 | 300 000 | 600 000 |

| Срок кредитования (лет) | 25 | 25 | 20 | 25 |

| Первоначальный взнос (%) | 10 | 10 | 10 | 15 |

Если судить по размеру процентной ставки, то выгоднее обращаться в банк Центр-Инвест, но его услуги доступны жителям не всех регионов. Для покупки недорогого жилья при условии, что большая часть будет погашена за счет своих средств, удобнее обращаться в Россельхозбанк — тут выдают ипотеку со 100 тыс. руб.

Что могут предложить банки

В России в 2015 году стартовала программа государственного субсидирования банковских организаций с целью обеспечения народа доступным жильем. Льготной ипотекой с господдержкой может воспользоваться практически любой гражданин РФ. Суть ее в том, что государство покрывает банку часть расходов, благодаря чему тот предлагает клиенту кредит с пониженной ставкой.

Разумеется, найти ипотеку под 3% в банках не удастся, но можно встретить действительно выгодные предложения. Обычно ставки стартуют от 12%, при этом жилье обязательно должно быть в новостройке или строиться. Также потребуется страхование жизни заемщика.

Актуальные программы

Привлекательные программы доступны во многих банках. Об их актуальности на сегодняшний день лучше уточнять в отделении конкретного банка.

- «Кошелев-банк» предлагает ипотеку от 5.5%.

- «Московский кредитный банк» — 6.9%.

- «Тимер банк» – 9.5%

- Банк «Возрождение» — 8.75%.

- Банк «Енисей» — 8.8%

Также большинство банков предлагают проект «Социальная ипотека». Согласно ему, определенные категории населения (военные, бюджетники, инвалиды, многодетные семьи, работники государственных и муниципальных предприятий) могут воспользоваться ипотекой со ставкой от 9.9% годовых. Преимущества программы также в том, что ипотека дается на длительный срок. И хотя лимит небольшой, первоначальный взнос составляет всего 10%.

Что такое сельская ипотека

Сельская ипотека — это программа, по которой государство субсидирует кредиты для покупки или строительства частного дома. Причем недвижимость должна находиться в сельской местности.

Предложение является частью программы «Комплексное развитие сельских территорий» и преследует три основные цели:

- возродить угасающие из-за урбанизации сельские населенные пункты;

- повысить качество жизни в селе;

- увеличить численность населения в сельской местности.

Для этого выбранные государством банки предоставляют заемщикам денежные средства под низкий процент (от 0,1% до 3%, в зависимости от региона покупки недвижимости). Разницу между процентной и ключевой процентными ставками компенсирует государство, точнее — Минсельхоз. Это отличает ее от льготной и семейной ипотеки, где субсидии банкам идут через госкорпорацию «Дом.РФ».

Размер сельской ипотеки зависит от того, в каком регионе покупают жилье:

- до 5 млн руб. — в Ленинградской области и в регионах Дальнего Востока;

- до 3 млн руб. — в остальных регионах, но только в сельской местности.

Основной документ, регулирующий вопросы сельской ипотеки, – это Постановление Правительства РФ от 30 ноября 2019 г. N 1567. Требования к заемщикам, условия предоставления кредита и другие финансовые вопросы регулируются внутренними документами банков.

Из недавних изменений – с 2023 года была снижена процентная ставка по кредитам, выдаваемым в приграничных районах. В этих муниципалитетах сельская ипотека выдается под 0,1% годовых. Кстати, объявляя об этом решении, Михаил Мишустин подвел промежуточные итоги программы – с ее старта выдано 109,7 тысяч кредитов на 220,4 миллиарда рублей.

В 2023 году в Минсельхозе предложили повысить лимит по кредитам:

- на одного человека — с 3 до 6 миллионов рублей;

- разрешить семейным парам брать кредит из расчета максимального лимита на каждого созаемщика — то есть, до 6 миллионов рублей сейчас и до 12 миллионов после повышения лимита.

Позже такое решение было поддержано правительством и лимиты изменились официально.

Также обещают разрешить брать кредиты на строительство из готовых домокомплектов, а еще — в опорных населенных пунктах брать ипотеку на квартиры в домах высотой до 5 этажей.

Сельская ипотека в «Россельхозбанке»

Условия предоставления ипотеки на покупку или строительство частного дома в сельской местности, коттеджных поселках до сих пор дорабатываются кредиторами. «Россельхозбанк» одним из первых поддержал данную государственную инициативу, представив несколько видоизмененные правила выдачи кредитных средств по программе. Подписание договора возможно на следующих условиях:

- Минимальная сумма займа — 100 тысяч рублей (для сравнения в «Сбербанке» — от 300 тысяч рублей).

- Первоначальный взнос составляет не менее 10 % от общей суммы сделки. Начальный платеж может быть обеспечен за счет субсидий от государства, но использовать для этой цели средства материнского капитала нельзя.

- Погашение ипотечного займа можно осуществлять по аннуитетной или дифференцированной схеме, т.е. равными или последовательно уменьшаемыми платежами. «Сбербанк» разрешает только аннуитетный порядок выплат.

Важной особенностью сельской ипотеки в «Россельхозбанке» является повышение ставки до 5 % годовых. При этом заемщик получает право использовать полученные средства не только для приобретения или возведения дома в сельской местности, но и проведение работ по благоустройству (ремонт, подключения или замена коммуникаций). В завершение отметим, что несмотря на радужные возможности сельской ипотеки, обусловленные низкой процентной ставкой, большим охватом, отсутствием строгих требований к участникам, она несет ряд рисков из-за недостаточной проработки нюансов на государственном уровне

Чтобы принять взвешенное решение о целесообразности покупки жилья в рамках данной законодательной инициативы, стоит обратиться за консультативной помощью к ипотечному брокеру

В завершение отметим, что несмотря на радужные возможности сельской ипотеки, обусловленные низкой процентной ставкой, большим охватом, отсутствием строгих требований к участникам, она несет ряд рисков из-за недостаточной проработки нюансов на государственном уровне. Чтобы принять взвешенное решение о целесообразности покупки жилья в рамках данной законодательной инициативы, стоит обратиться за консультативной помощью к ипотечному брокеру.

| Ипотека на землю | ||