Что понимать под увеличением срока ипотеки?

Ипотечный договор заключается на определенный срок, как правило, это 10 лет и больше. На основании договора составляется график ежемесячных платежей по кредиту с указанием дат, не позднее которых вносятся платежи, а также их сумм. Чем более длительный срок договора, тем меньше сумма каждого платежа.

Но бывает, что заемщику становится трудно погашать ипотеку при текущем размере ежемесячного платежа. Ему было бы желательно, чтобы такой платеж был уменьшен. На практике это возможно за счет увеличения сроков действия кредитного договора.

Пример.

У Иванова оформлен ипотечный кредит на 3 млн. рублей на 20 лет по ставке 7% годовых. Ежемесячный платеж по нему составляет 23 304 рублей.

| Месяц платежа | Остаток | Проценты | Погашение основного долга | Общий платеж |

|---|---|---|---|---|

| Декабрь 2021 | 2 994 196 | 17 500 | 5 804 | 23 304 |

| Январь 2022 | 2 988 358,14 | 17 466,14 | 5 837,86 | 23 304 |

Иванов был бы рад уменьшить ежемесячный платеж. Если бы срок кредита составил 30 лет (при той же ставке 7% годовых), то ежемесячно пришлось бы платить 19 975 рублей.

| Месяц платежа | Остаток | Проценты | Погашение основного долга | Общий платеж |

|---|---|---|---|---|

| Декабрь 2021 | 2 997 525 | 17 500 | 2 475 | 19 975 |

| Январь 2022 | 2 995 035,56 | 17 485,56 | 2 489,44 | 19 975 |

Отметим, что по факту реструктуризации значительно вырастает общая переплата по процентам (по сравнению с тем, если ипотека будет платиться по полному номинальному графику) — с 2 569 656 рублей (при 20 годах платежей) до 4 171 025 (при 30 годах). Банку она, таким образом, весьма выгодна, но для клиента имеет смысл лишь с точки зрения облегчения текущего финансового бремени.

На практике сокращение сроков ипотеки может быть произведено за счет:

- рефинансирования (погашения текущей ипотеки за счет нового кредита с более длительным сроком действия и, соответственно, меньшей суммой ежемесячных платежей);

- пересмотра условий кредитования по текущей ипотеке — реструктуризации.

Оба варианта, несмотря на разницу по многим юридическим признакам, по существу очень близки друг к другу. Рефинансирование — это фактически тоже пересмотр условий кредитования, только оформляемый в рамках отдельного кредитного договора, замещающего исходный. Оно может быть произведено при оформлении новой ипотеки в другом банке, если когда заемщику отказывает в реструктуризации его собственный банк.

Условимся, что увеличение срока ипотеки будет происходить в рамках реструктуризации — когда заемщик предпринимает попытку улучшить условия по текущей ипотеке в своем же банке, не обращаясь на сторону за рефинансированием. Рассмотрим, на каких условиях осуществляют реструктуризацию крупнейшие российские банки — Сбербанк и ВТБ.

Как уменьшить дополнительные платежи на ежегодное страхование

Для оформления ипотеки страхование залога — обязательное условие. Сотрудники предлагают оплатить полис страхования недвижимости у компаний-партнёров банка. Таких компаний может быть 3 – 4, заёмщик может выбрать из предоставленного списка.

Однако не все знают, что застраховать квартиру можно не только в агентствах из списка. Выбрать страховую компанию можно самостоятельно. Зачастую разница между компаниями-партнёрами и другими страховыми может достигать 50% от стоимости полиса.

Срок кредитования достаточно долгий, в среднем 15 – 30 лет. Можно заключить страховой договор только на год и при продлевать в разных компаниях, где будет дешевле. При этом следует смотреть предложения других компаний и в случае акций или спецпредложений перезаключать договор на более выгодных условиях.

Выбирая акционные предложения, можно сэкономить ежегодно до 40 000 рублей.

Помимо страхования залога, предлагается застраховать жизнь и здоровье заёмщика. Данная услуга является добровольной – полис можно и не оформлять, уменьшив расходы на оплату страховок. Но в этом случае банк вправе увеличить процентную ставку на 1 – 2 пункта.

Рассчитать наиболее выгодное предложение по страховке можно ниже:

Как продлить срок решения по ипотеке

Если заемщик получил от банка положительное решение на оформление ипотеки, срок которого обычно составляет 1-3 месяца, но по ряду обстоятельств не успел им воспользоваться, то для нового одобрения банки обычно просят обновить документы, срок действия которых устанавливается внутренним регламентом кредитной организации. К ним чаще всего относятся:

- справки о доходах;

- копии трудовых книжек;

- справки о составе семьи;

- выписки из ЕГРП.

При подаче нового пакета документов решение банка чаще всего не меняется, если финансовое или семейное положение клиента осталось на прежнем уровне, а условия ипотечных программ не изменились.

Что выгоднее при досрочном погашении ипотеки, уменьшить срок или платеж?

У¼ÃµÃ½ÃÂÃÂõýøõ ÃÂÃÂþúð ÿþôÃÂþôÃÂàûøÃÂðü, úþÃÂþÃÂÃÂõ ÃÂþÃÂÃÂàñÃÂÃÂÃÂÃÂõõ ÃÂðÃÂÿûðÃÂøÃÂÃÂÃÂàà÷ðôþûöõýýþÃÂÃÂÃÂÃÂ. ÃÂÃÂûø ÃÂõûþòõú ÃÂþÃÂõàÃÂýø÷øÃÂàÃÂøýðýÃÂþòÃÂàýðóÃÂÃÂ÷úÃÂ, ýõþñÃÂþôøüþ òÃÂñÃÂðÃÂàÃÂüõýÃÂÃÂõýøõ ÃÂð÷üõÃÂð ÿûðÃÂõöð ÿþ øÿþÃÂõúõ. ÃÂôýðúþ ÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂõàÃÂÃÂô ýÃÂðýÃÂþò. ÃÂÃÂûø ÃÂðÃÂÃÂøÃÂýþõ ÿþóðÃÂõýøõ òÃÂÿþûýÃÂõÃÂÃÂàò ÃÂðüúðàòþõýýþù øÿþÃÂõúø, ôþÿÃÂÃÂÃÂøüàø÷üõýõýøàÃÂÃÂþúð úÃÂõôøÃÂþòðýøÃÂ.

Как изменятся условия программы в 2022 году (последние новости)

Помимо того, что принято решение продлить срок действия программы по выплате 450 тысяч до конца 2023 года, также в нее будут внесены другие изменения. 25 мая 2022 года Госдумой был принят в первом чтении законопроект, который уточняет круг лиц, в общую собственность которых поступает жилое помещение при приобретении в нем долей.

Суть вносимых изменений заключается в следующем. Изначально законом № 157-ФЗ ( ч. 5 ст. 1) предусмотрено, что субсидию в размере 450 тыс. рублей можно направить в том числе на погашение ипотечного кредита, целью которого было приобретение доли (долей) в жилом помещении. Но только в том случае, если в результате такой покупки весь объект недвижимости переходит в собственность самого гражданина (претендующего на господдержку) или в общую собственность супругов.

Но бывают случаи, что после покупки доли помещение поступает в собственность не только родителей, но и детей. И на практике, если после приобретения доли в ипотеку, на которую планируется направить средства господдержки, недвижимость принадлежит не только родителям, но и детям, то граждане получают отказ в погашении кредитных обязательств за счет субсидии 450 тысяч рублей.

Новым законом вносится поправка, согласно которой родители смогут беспрепятственно пользоваться господдержкой на погашение ипотечного кредита, целью которого было приобретение доли, даже если в результате такой покупки жилплощадь оказывается в собственности не только родителей, но и детей. Чтобы всегда быть в курсе изменений по мерам государственной поддержки семей с детьми в России, установите себе мобильное приложение ЛьготОтвет «Детские пособия» и читайте в разделе «новости» актуальные события в социальной сфере страны.

5 способов уменьшения ипотеки

Чтобы избежать просрочек по ипотечным платежам и не лишиться недвижимости, заемщик может постараться изменить условия кредитования. Существует большое количество методов, которые помогут уменьшить ежемесячный платеж, снизить процентную ставку, сократить или увеличить срок.

Рефинансирование. Если условия кредитования и требования кредитора кажутся непосильными, открытый кредит можно перевести в другой банк с более привлекательными предложениями. При этом потребуется заново собирать документы, проводить оценку недвижимости, получать страховку и т. д. Однако в результате кредит на жилье можно сделать необременительным. Рефинансирование актуально в том случае, если разница ставки составляет более 2%.

Частичное досрочное погашение. После внесения крупной суммы в счет ипотеки заемщик может подать заявление в банк с просьбой снизить ежемесячный платеж или срок кредитования. После этого будет составлен новый график. Что выгоднее уменьшать, зависит от целей заемщика. Для тех, кто хочет сократить финансовую нагрузку, оптимальным решением станет снижение ежемесячного платежа; для планирующих как можно скорее закрыть ипотечный договор — сокращение срока кредитования.

Семейная ипотека. При участии в программе заемщик может рассчитывать на снижение процентной ставки. Например, зарплатные клиенты Росбанк Дом могут рассчитывать на процент по ипотечному кредиту от 3,50%. Главным условием семейной ипотеки является рождение первого и/или последующего ребенка в период с 1 января 2018 года по 31 декабря 2022 года.

Использование материнского капитала. Полученную от государства сумму за рождение ребенка можно использовать в качестве первоначального взноса или направить на погашение основного ипотечного долга. В результате сокращения размера кредита, уменьшатся и ежемесячные платежи.

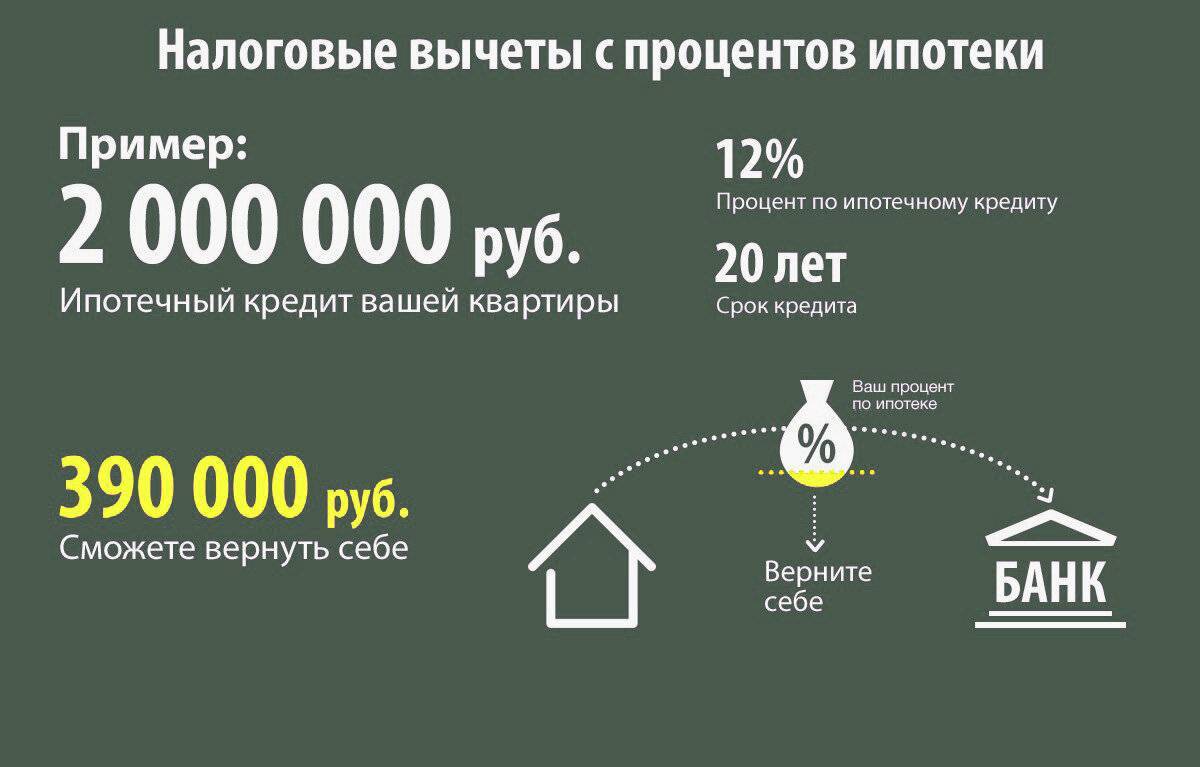

Оформление налогового вычета. Да, напрямую это не повлияет на ипотеку. Однако полученная денежная сумма может быть направлена на частичное досрочное погашение, в результате которого будет снижен размер платежей.

Банки стараются идти навстречу своим клиентам, поэтому, если у вас возникли затруднения с погашением ипотечного кредита, проконсультируйтесь с персональным менеджеров. Исходя из ситуации, специалист подберет оптимальное решение по снижению срока кредитования, ставки или ежемесячных платежей.

Как снизить процент по действующей ипотеке

По-другому нужно действовать, когда кредит уже оформлен, а банк решает уменьшить процентную ставку по ипотеке. Клиент оказывается разочарованным – он поторопился с заключением договора. Впрочем, и в этой ситуации найдется выход, переплату возможно снизить и по действующей ипотеке, если обратиться к кредитору.

Так как сэкономить на ипотеке, если вы уже получили кредит? Уменьшение ставок производится по нескольким схемам:

- Рефинансирование – то есть, нужно взять «кредит на кредит». Сделать это можно в своем банке, тогда вам не придется собирать документов, оценивать недвижимость и терять время. При обращении в другую организацию стоит несколько раз все просчитать – действительно ли экономия окажется существенной, а заключение кредитного договора – выгодным. Рефинансирование ипотеки лучше проводить, если разница в ставке будет более, чем 1%;

- Реструктуризация – процесс позволяет увеличить или уменьшить ежемесячный платеж, при этом выиграв на переплате. Если ваш доход увеличился, необходимо написать заявление, приложить к нему подтверждающие документы и обратиться в банк. Аналогично нужно действовать и при досрочном погашении – сократите срок договора и производите выплаты большими суммами;

- Судебное разбирательство – зачастую не только клиент, но и банк становится нарушителем условий договора. Если ваши права не соблюдаются либо вы нашли лазейку в документах, обратитесь в суд. При грамотном подходе к делу общая переплата снижается, однако вы должны быть уверены в собственной правоте, в противном случае придется рассчитываться еще и с судебными издержками. Кстати, на время разбирательств не стоит прекращать выплат – это чревато санкциями уже в отношении вас;

- Государственная поддержка – стать участником социальных программ никогда не поздно. Если вы являетесь молодой семьей или поступили на военную службу, можно рассчитывать на субсидии и компенсацию процентов. Также при рождении второго ребенка и получении сертификата на материнский капитал, удастся использовать эти средства для того, чтобы выплаты снизились.

- Если вы приобретали квартиру в новостройке, то ряд банков на период строительства выдают ипотеку под более высокую ставку. Вам необходимо, после ввода дома в эксплуатацию, оформить свидетельство о собственности, сделать оценку квартиры и страховку и предоставить все это в банк, чтобы вам снизили ставку на 1-3%.

Сделать максимально большим первый взнос

Чем больше он при заключении договора, тем меньше будет сумма кредита и ежемесячный платёж — а с ним и проценты, и переплата. По мнению опрошенных «Секретом» экспертов, нет оптимального размера первого взноса. Получается оплатить сразу 50% стоимости квартиры — отлично, будет только 30% — тоже хорошо.

Никита Вавилов, специалист департамента стратегических исследований Total Research, считает, что оптимальный первый взнос — не менее 35% от стоимости квартиры. У банка будет уверенность, что заёмщик не станет банкротом, раз вложил столько собственных денег. Поэтому есть шансы на более низкий процент по кредиту. По оценкам Юлии Сидской, директора по инвестициям строительной компании «Неометрия» и инвестиционной компании Alias Group, при высоком первоначальном взносе дисконт по ставке составит от 0,5% до 1%.

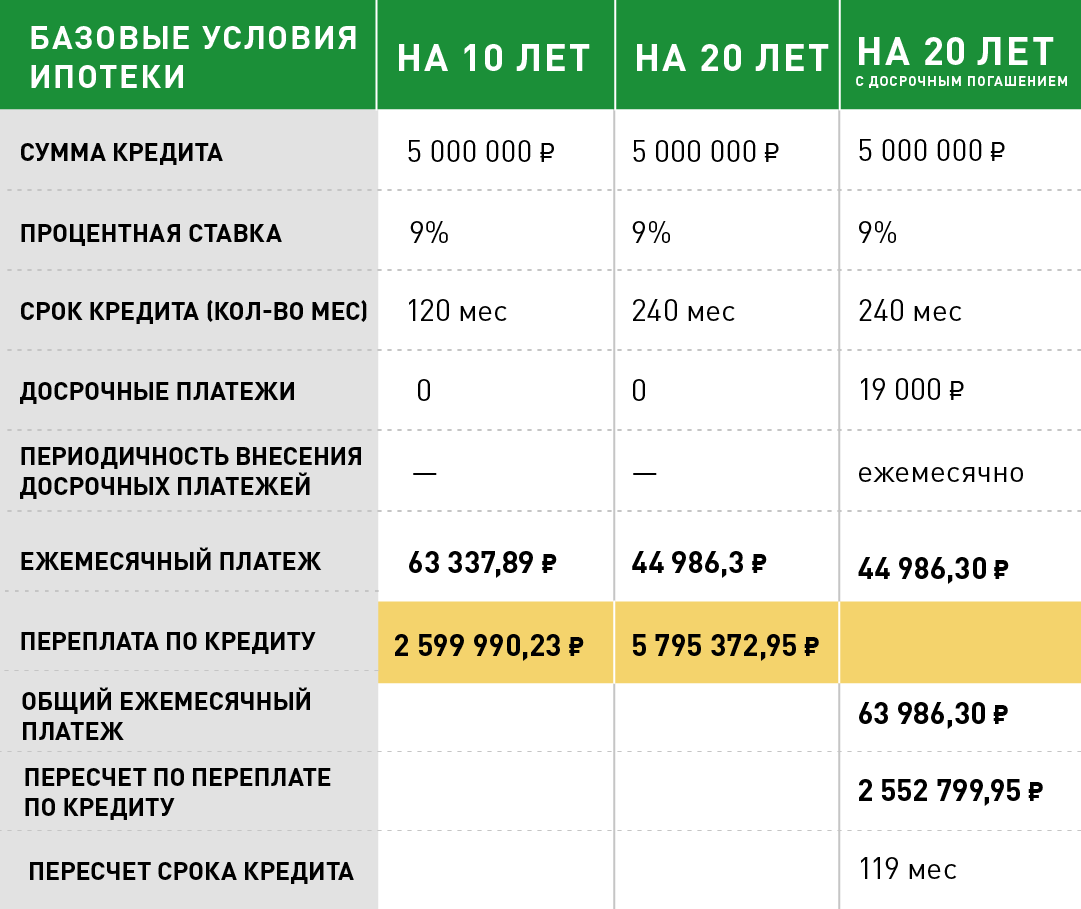

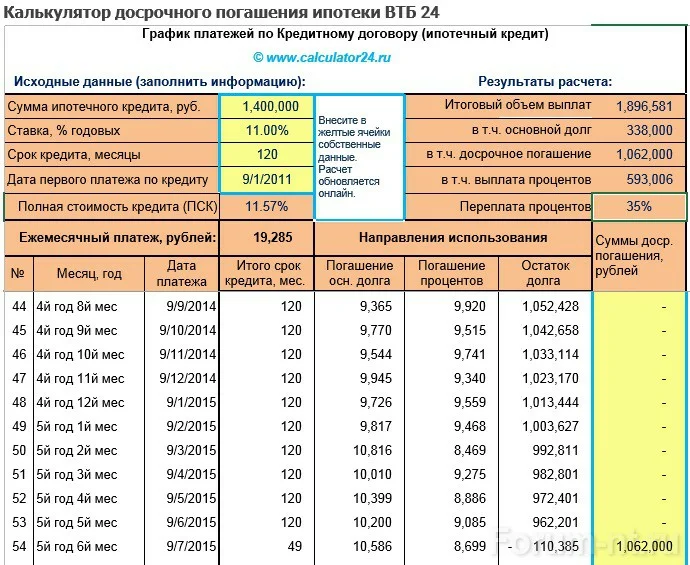

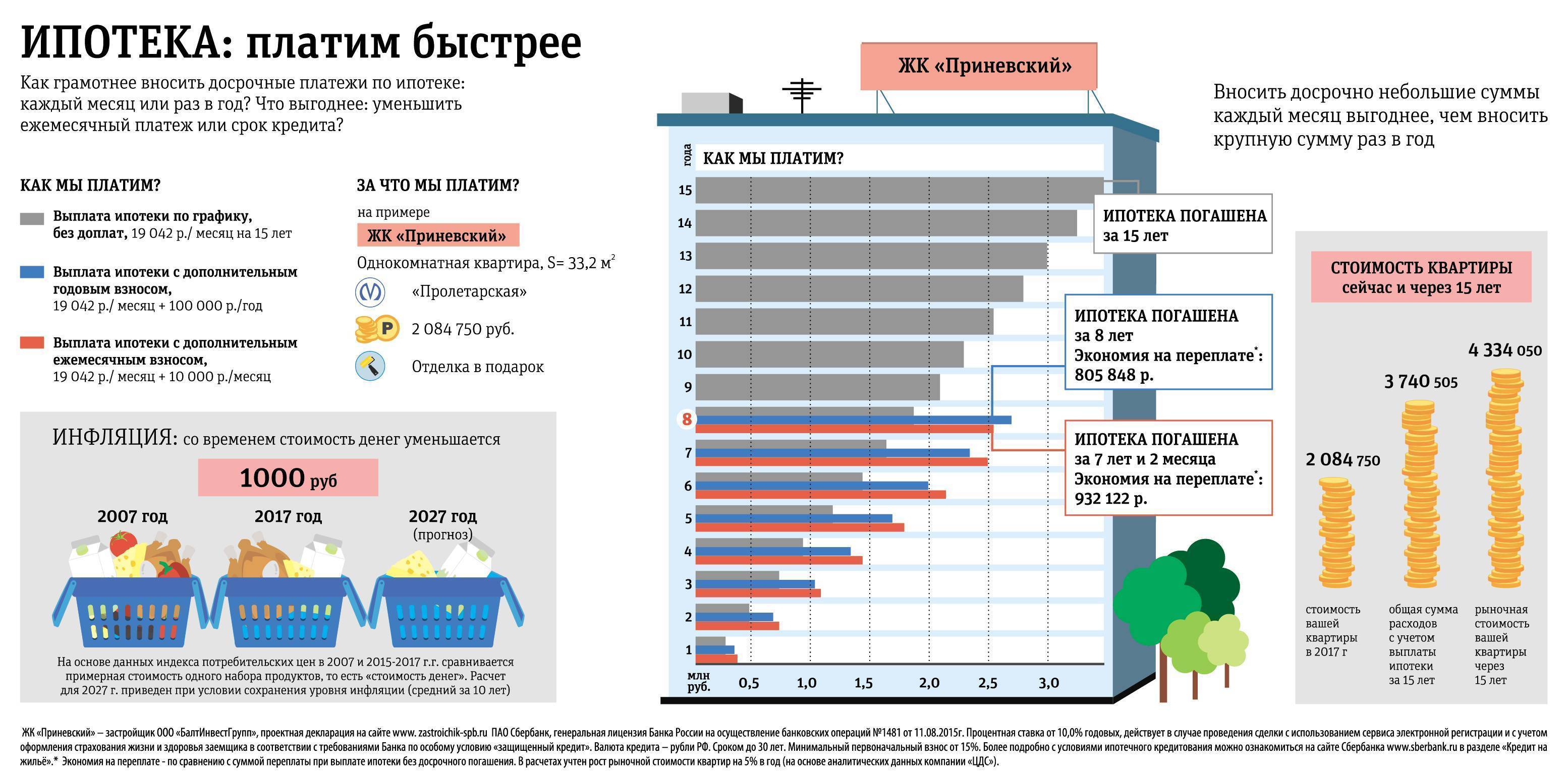

Общие советы по досрочному погашению кредита

Рассмотрев подробно каждый вид досрочного погашения в разных платежных системах, можно сделать вывод, что сокращение периода кредитования выгодней, чем уменьшение ежемесячного взноса. Если вы берете 1 млн рублей на 10 лет в декабре 2021 года, под 15% годовых и дополнительно вносите 100 тыс. рублей в мае 2022 года, экономия составит:

| аннуитетный тип платежа, руб. | дифференцированный тип платежа, руб. | |

| Сокращение срока | 255 825 | 134 401 |

| Уменьшение платежа | 86 448 | 71 267 |

Несмотря на существенную разницу в экономии, уменьшение периода кредитования — не всегда лучший вариант. Чтобы понять, что выгоднее при досрочном погашении кредита, сократить срок или платеж, нужно учитывать:

- Финансовое состояние и возможности вашей семьи. Если вы понимаете, что регулярный платеж для вас слишком велик, а в случае минимального снижения зарплаты вы не сможете выплачивать его в полном объеме, то снижайте ежемесячную сумму.

- Допустимое количество внеочередных выплат. Если лимитов и ограничений нет, то выгодней сократить количество платежей. Тем более необязательно отдавать сразу крупные суммы: вы можете доплачивать по 2–3 тысячи к каждому обязательному взносу.

Помимо этого, есть общие советы для тех, кто решил досрочно внести платеж:

- изучите договор — некоторые банки начисляют штрафы за внеочередные выплаты (что противоречит закону, к слову);

- оповестите банк о своем решении;

- обязательно проверьте, пересчитали ли вам проценты после дополнительного платежа;

- при высоком уровне инфляции невыгодно досрочно закрывать кредиты: лучше эти деньги вложить в ремонт или потратить на покупку дорогих вещей;

- если у вас на руках есть крупная сумма, не спешите погашать ипотеку: оформите депозитный вклад с процентной ставкой выше, чем ваша ставка по займу;

- помните, что досрочно внесенные средства вы не сможете вернуть, если возникнет такая необходимость;

- старайтесь отдавать все дополнительные платежи в первые несколько лет кредитования.

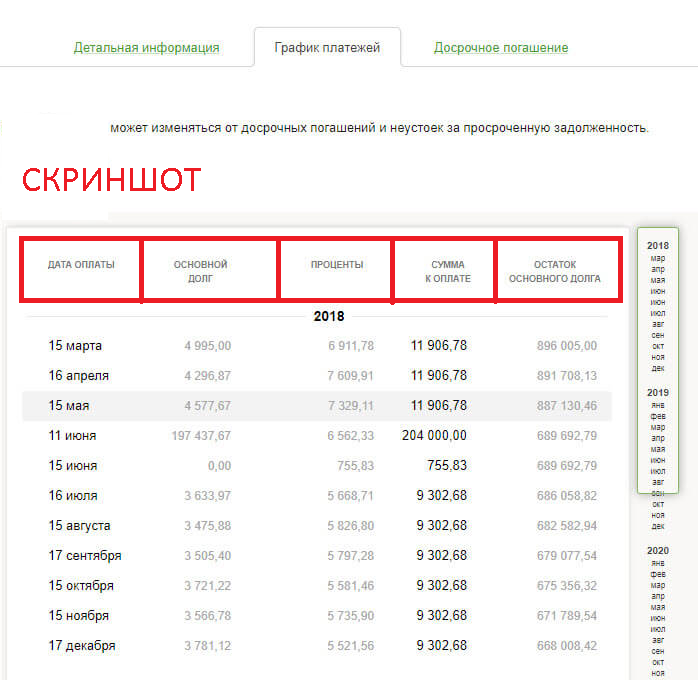

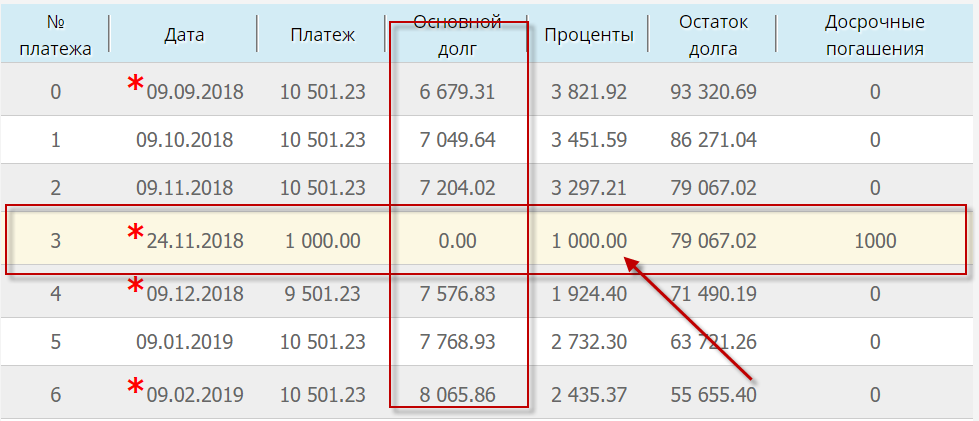

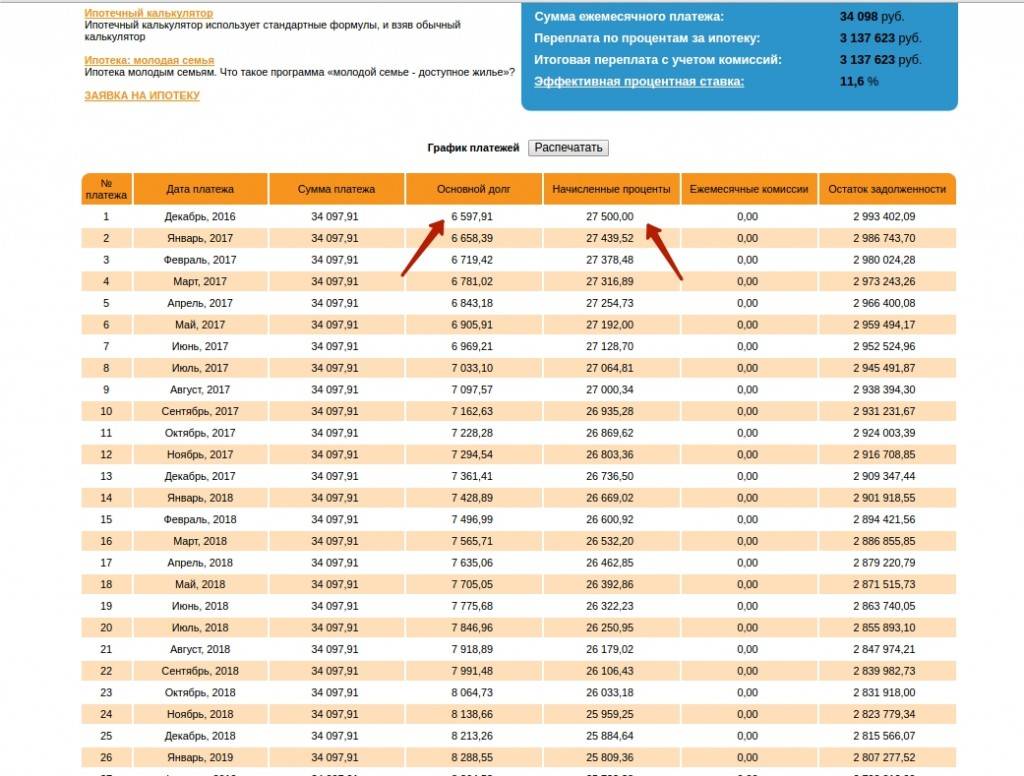

Изменение графика при досрочном погашении

Любая сумма, внесенная в качестве досрочного погашения, уменьшает размер основного долга. Начисляемые проценты при этом пересчитываются, исходя из оставшейся суммы.

Почти все банки разрешают при частичном погашении сократить срок ипотечного кредита при сохранении ежемесячного платежа на прежнем уровне. Но большинство кредитных учреждений готовы предложить альтернативное решение в данной ситуации: перестроить график и уменьшить регулярные платежи по кредиту при условии сохранения даты полного погашения.

Виды платежей

В соответствии с договором график платежей может быть аннуитетным или дифференцированным. От этого параметра зависит, выгоднее ли платить ипотеку на понижение ежемесячного платежа или срока.

Аннуитет характеризуется фиксированной суммой ежемесячного платежа. Соотношение основного долга и процентов в рамках аннуитета меняется ежемесячно. При данном способе погашения первые платежи по ипотеке составляют только проценты с небольшой долей основного долга, который значительно сокращается ближе к концу планового срока кредита.

При дифференцированном платеже общая сумма долга делится на равные части в зависимости от срока кредита, а размер процентов меняется ежемесячно в зависимости от остатка. Первые платежи могут быть на порядок выше, по сравнению с аннуитетным графиком, но в процессе выплат их величина снижается.

Разовое погашение крупной суммой

При возможности внести крупную сумму в счет частичного погашения (в том числе налоговый вычет или материнский капитал), заемщик должен тщательно продумать наиболее оптимальный вариант для пересчета графика.

Частичное погашение в размере 300000 рублей при сохранении платежа и сокращении срока:

| Период погашения | Остаток долга при аннуитете, руб. | Как сократится срок | Общая суммы переплаты за весь срок, руб. | Остаток долга при дифференцированном платеже, руб. | Как сократится срок | Общая суммы переплаты за весь срок, руб. |

|---|---|---|---|---|---|---|

| Через год | 2 617 602.28 | На 37 мес. | 2 463 839.90 | 2 483 333.33 | На 18 мес. | 2 239 443.52 |

| Через 5 лет | 2 199 003.36 | На 25 мес. | 2 909 169.17 | 1 683 333.33 | На 17 мес. | 2 383 443.52 |

| Через 10 лет | 1 298 718.21 | На 15 мес. | 3 275 012.23 | 683 333.33 | На 17 мес. | 2 563 443.25 |

Частичное погашение на 300000 рублей с уменьшением ежемесячного платежа:

| Период погашения | Остаток долга при аннуитете, руб. | Как уменьшится платеж, руб. | Общая суммы переплаты за весь срок, руб. | Остаток долга при дифференцированном платеже, руб. | Как уменьшится платеж, руб. | Общая суммы переплаты за весь срок, руб. |

|---|---|---|---|---|---|---|

| Через год | 2 617 602.28 | 32 308.70 (на 3696,30) | 3 160 459.31 | 2 483 333.33 | 40 179.85 (на 2983,11) | 2 462 960.70 |

| Через 5 лет | 2 199 003.36 | 31 687.06 (на 4317,94) | 3 265 431.33 | 1 683 333.33 | 31 301.82 (на 7616,90) | 2 534 960.33 |

| Через 10 лет | 1 298 718.21 | 29 247.39 (на 6757,61) | 3 381 708.41 | 683 333.33 | 18 527.28 (на 8330,27) | 2 624 956.88 |

Самым выгодным вариантом при аннуитетных платежах с точки зрения размера переплаты является досрочное погашение с уменьшением срока в первый год кредитования. При дифференцированных платежах данный вариант будет также самым оптимальным, но сумма переплаты существенно не изменится и при уменьшении платежа, а также разница будет небольшой при внесении той же суммы через 5 лет.

Исходя из приведенных расчетов, можно сделать следующие выводы:

- при возможности выбора способа расчета ежемесячных взносов наиболее выгодными являются дифференцированные платежи;

- погашать долг частично рекомендуется при первой возможности, желательно в самом начале;

- наиболее выгодным вариантом пересчета графика при досрочном погашении является сокращение срока.

Нужно учесть страховку

Есть еще один расход, который зависит от срока ипотеки, — страховка. Банки требуют страховать квартиру, потому что она в залоге, и жизнь, чтобы страховая компания погасила кредит, если с человеком что-то случится.

Обе страховки нужно продлевать каждый год. Например, если страховка квартиры стоит 5000 рублей, а жизни и здоровья — 7000 рублей, каждый год дополнительно нужно тратить по 12 000 рублей. Посчитаем, сколько примерно получится.

| Способ досрочного погашения | Срок ипотеки | Расходы на страховку |

| Не гасить досрочно | 30 лет | 360 000 рублей |

| С уменьшением платежа | 26 лет | 312 000 рублей |

| С сокращением срока | 15 лет | 180 000 рублей |

| С уменьшением платежа и сокращением срока | 15 лет | 180 000 рублей |

Если гасить досрочно с сокращением срока или одновременно уменьшать платеж и срок, расходы на страховку сократятся в два раза.

Можно ли сократить срок без досрочного погашения кредита варианты решения

Первый вариант отпадает, так как в этом случае заемщик получает лишь временную передышку при сохранении исходных параметров соглашения.

Второй вариант предусматривает перекредитование заемщика на новых условиях. В таком случае можно сократить период, а также изменить процент и величину первоначального взноса. Тем не менее, кредитная нагрузка вряд ли уменьшится, так как на смену старой ипотеке придет новый кредит. А кроме того, процедура перекредитования собственных ипотечных заемщиков у Сбербанка не в чести, следовательно, этот способ тоже отпадает.

Остается третий способ, предусматривающий изменение условий договора в части уменьшения величины ежемесячного взноса, снижения процентной ставки по кредиту, смены валюты или продлении периода кредитования. Именно один из таких вариантов предлагает крупнейший банк страны, когда речь идет о невозможности дальнейшего исполнения ипотечных обязательств. В то же время при таком способе сократить срок выплаты кредита практически невозможно.

Подводя итоги вышесказанному, можно сделать следующий вывод: уменьшить срок ипотеки в Сбербанке, равно как и в любом другом банке, реально при условии того, что заемщик сможет увеличить показатель расходов, связанный с исполнением кредитного обязательства.

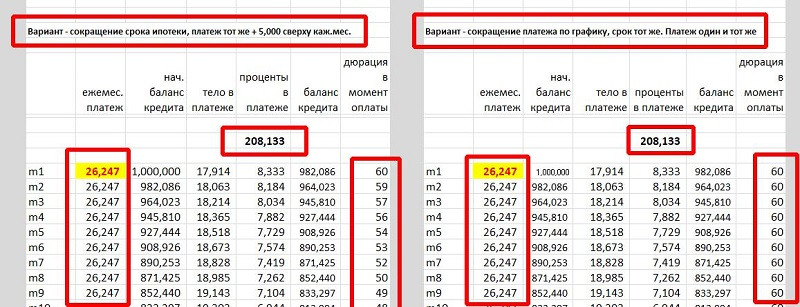

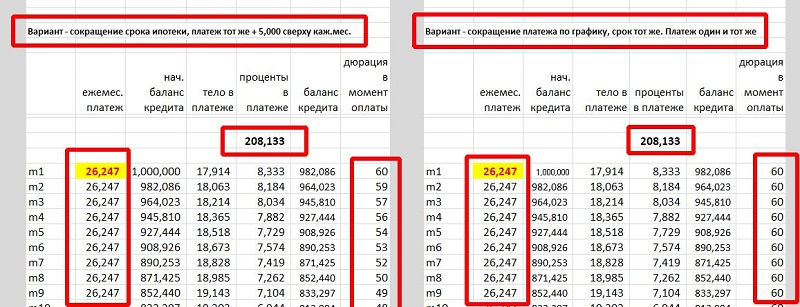

В итоге, я заморочился и сделал расчеты (в excel) аж 4-х вариантов!

Я рассчитал следующие варианты:

1 — оплата по графику (чтобы видеть экономию по процентам в др. вариантах)2 — сокращение срока при ускоренной оплате (каждый месяц изначальный платеж + 5 тыс. руб.)3 — сокращение платежа (с ежемесячным уменьшением платежа) при ускоренной оплате (каждый месяц платеж по графику уменьшается + добавляем 5 тыс. руб.)4 — сокращение платежа (без уменьшением ежемесячного платежа) при ускоренной оплате (каждый месяц платеж остается изначальным (как в первый месяц) + 5 тыс. руб.)

И получилось вот что:

️ В нашем примере, если вы будете вносить каждый месяц не 21,247 руб., а 26,247 (на 5 тыс. руб. больше) — то, переплата по процентам и срок погашения при вариантах «сокращение срока» и «сокращение платежа» при условии, что вы каждый месяц будете вносить одну и ту же сумму (26,247 руб.) — получаются абсолютно одинаковые — копейка в копейку, месяц в месяц! Математически — это именно так

И не важно, будет банк сокращать вам срок или платёж. Это единственный способ обмануть «злого гения» под названием «аннуитетный платёж«

Есть другой вариант! Если не сокращать срок, а уменьшать платёж — то, получается, получаешь ещё и некую гибкость — т.е. в случае чего (например, потери работы), можно перестать платить ускоренно, пережить проблему, платя минимальные на тот момент платежи и позже, когда дела поправятся, вернуться к ускоренному темпу. С точки зрения теории и рисков — это очень хороший вариант!

Этот метод кажется лучше, но только при одном условии — если у человека есть железная платежная дисциплина и он действительно будет платить ускоренно бОльшую часть времени и его пронесет мимо больших чрезвычайных событий.

По факту, часто происходит так — родились дети, нужно в отпуск, разбил машину, кто-то заболел, у друзей или родных день рождения, свадьбы, рождения детей и нужно дарить подарки, детям к школе нужно срочно что-то купить, развод (а мне очень часто пишут люди с ипотекой и разводом на руках), поступления детей в учебные заведения, нужно сделать ни один ремонт, нужно срочно лечить зубы и т.д. т и т.п. — я могу продолжать бесконечно. В тему: Вот почему люди перестают гасить ипотеку и кредиты ускоренно!

В итоге, человек перестает платить ускоренно, ведь столько «более важных и неотложных дел» — это очень очень частая история! Я знаю это не только по статистике, но и уже по тысячам историй подписчиков и клиентов. Говорить себе, что «со мной этого не произойдет» — по меньшей мере глупо.

В варианте, когда вам уменьшают платёж и вы добавляете 5 тыс. руб. к этому уменьшенному платежу получается самая большая переплата из всех!!! Что понятно — вы замедляете темп возврата «тела» и платите за эту самую «злую» цену.

Заключение

- ТК РФ Статья 77. Общие основания прекращения трудового договора

- ТК РФ Статья 80. Расторжение трудового договора по инициативе работника (по собственному желанию)

- ТК РФ Статья 81. Расторжение трудового договора по инициативе работодателя

- ТК РФ Статья 179. Преимущественное право на оставление на работе при сокращении численности или штата работников

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб. 145 – Москва и Московская область

- позвоните 8 (812) 309-06-71 доб. 704 – Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 – По России, звонок бесплатный

Распечатать