Что делать, если в предоставлении ипотеки под 6.5 процентов отказали?

Банк не обязан предоставлять клиенту ипотеку под 6.5 процентов. Это право финансовой организации. При этом причину принятого решения не поясняют. Обычно заявку на ипотеку отклоняют в следующих ситуациях:

- Высокая закредитованность. Чтобы повысить шанс на получение жилищного займа, необходимо произвести расчёт по обязательствам. Допустимо досрочное погашение кредитов. Ипотеку предоставят, если общая сумма ежемесячного платежа не будет превышать 50% от размера дохода гражданина.

- Плохая кредитная история. Банки стремятся сотрудничать только с надежными заемщиками. Чтобы укрепить свое положение в глазах компании, можно взять небольшой кредит и погасить его, не допуская просрочек. Такую процедуру эксперты рекомендуют выполнить несколько раз.

- Отсутствие официальной работы. Компаниям интересны клиенты со стабильным заработком. Если человек не работает, стоит подтвердить присутствие других источников дохода и наличие ликвидного имущества. Привлечение созаемщиков и поручителей также принесет пользу.

- Гражданин ранее не брал кредиты. Если они отсутствуют, банк не может заранее составить представление о клиенте. Поэтому компании предпочитают отклонить заявку. Чтобы минимизировать риск отрицательного ответа, необходимо предоставить дополнительный ликвидный залог или привлечь поручителей.

Сбербанк и ВТБ поддержали новую ипотечную программу

Как рассказали в Сбербанке, кредитная организация начнет участвовать в проекте, когда правительство утвердит все условия. Сейчас в линейке их продуктов есть совместная с застройщиками программа субсидирования, уже позволяющая купить квартиру в новостройке по ставке 6,5%. «Список застройщиков, а также жилые комплексы, по которым доступна ставка 6,5%, можно найти на сайте и в мобильном приложении „ДомКлик“», — добавили в пресс-службе.

В свою очередь, заместитель президента-председателя правления ВТБ Анатолий Печатников подчеркнул, что эта инициатива позволит поддержать как строительную отрасль в текущих условиях, так и даст возможность всему ипотечному рынку сохранить высокие темпы роста.

«Мы готовы приступить к разработке ее условий совместно с правительством, профильными министерствами и банковским сообществом уже сегодня«, — приводит пресс-служба банка слова Печатникова.

В банке «Открытие» и Росбанке тоже планируют присоединиться к программе. «Банк сделает все возможное, чтобы участие в программе могло принять максимальное число клиентов, соответствующих требованиям, чтобы условия, порядок подачи заявки и оформления кредитов были максимально комфортными», — сказал «360» руководитель центра цифрового партнерского бизнеса Росбанка Игорь Дмитриев.

Как оформить ипотеку под 6.5 процентов в 2023 году?

Сама по себе процедура оформления не отличается от стандартного оформления ипотеки. Она предполагает осуществление следующих действий:

Выбор банка

Важно обращать внимание не только на процентную ставку, но и учитывать присутствие скрытых комиссий, требования организации, присутствие дополнительных платежей. Изучить основные условия сотрудничества можно на официальном сайте организации.

Подготовка документации

Предстоит собрать бумаги, подтверждающие доход, наличие официальной занятости.

Обращение в банк

Первичную заявку падают в режиме онлайн. Представители финансовой организации анализируют данные, а затем выносят предварительное решение. С заемщиком связываются и сообщают вердикт. Если он положительный, клиента пригласят посетить финансовую организацию для передачи оригиналов документации или попросят отправить сканы документов через интернет. На основании полученных данных принимают итоговое решение.

Обращения к оператору госпрограммы. Контролем за выполнением положений Постановления Правительства РФ №566 от 23 апреля 2020 года занимается ДОМ.РФ. Кредитор предоставляет в организацию пакет документов. Бумаги анализируются, а затем сообщается решение. Если оно положительное, созаемщик может получить госпомощь.

Заключение кредитного договора. В документе фиксируются все условия сотрудничества. Необходимо внимательно ознакомиться с документом прежде, чем подписывать его.

Оформление залога. Квартира попадает в обременение на весь период сотрудничества с финансовой организацией. Если заемщик не сможет погасить кредит, объект могут изъять и продать.

Оформление страховки по ипотеке. Заемщик обязан защитить имущество до конца сотрудничества с банком (статья 31 ФЗ №102 от 16 июля 1998 года). А вот страхование жизни и здоровья при ипотеке осуществляется на добровольной основе.

Какие банки принимают заявки?

Заместитель главы Минфина РФ Алексей Моисеев уточнил, что программу субсидирования ставки по льготным ипотечным кредитам на новостройки планируется запустить с 1 мая. Однако некоторые участники рынка приступили к ее реализации досрочно.

Так, сообщил о запуске новой программы уже 17 апреля, а 20 апреля оформил первый кредит на льготных условиях.

Представитель кредитно-финансовой организации подчеркнул, что данная мера по поддержке строительной отрасли требует максимально оперативной реализации. По данным пресс-службы банка, сделка по программе ипотеки с господдержкой состоялась в Барнауле: клиент приобрел квартиру стоимостью 1,5 млн рублей.

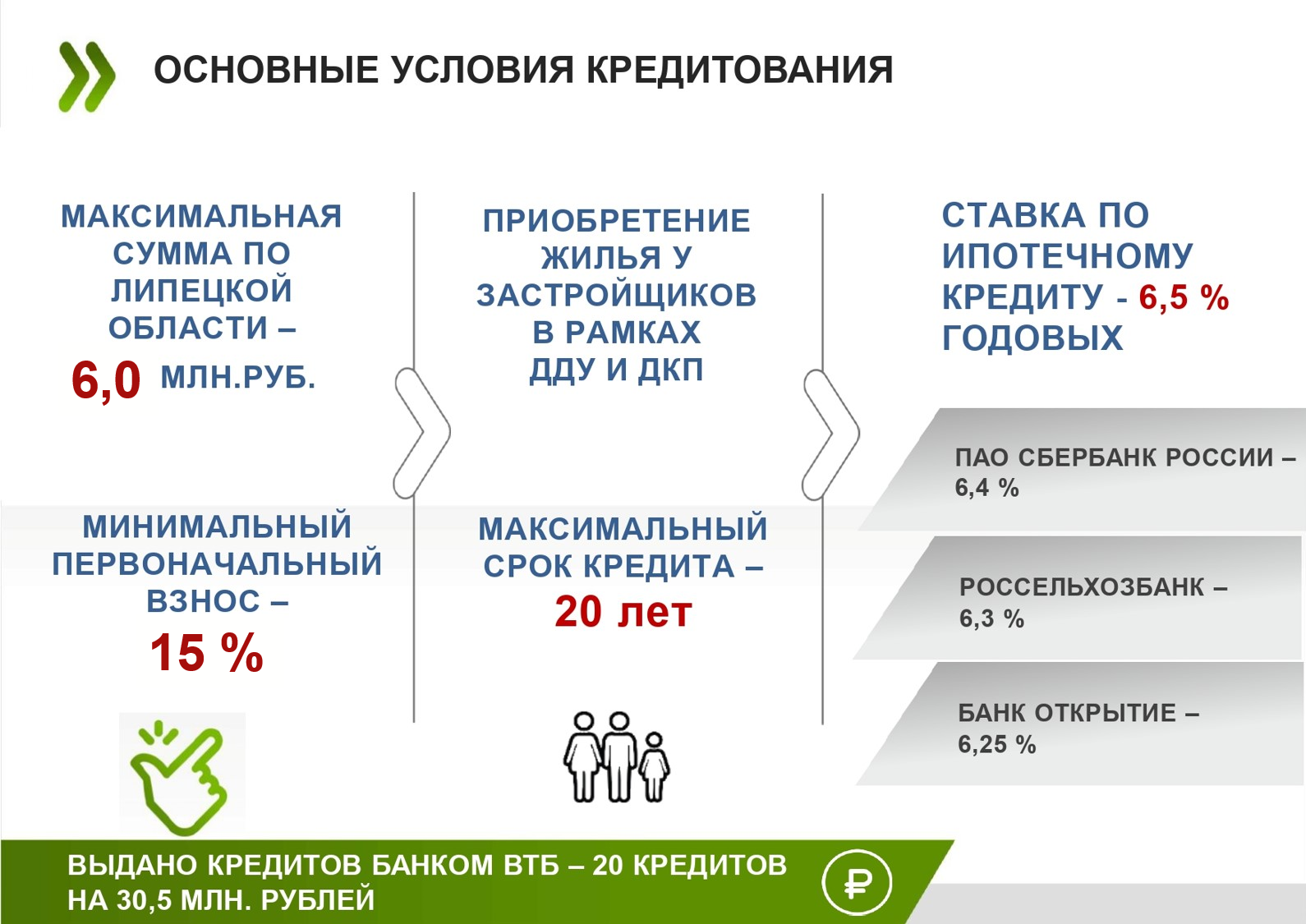

Условия кредитования под 6,5% в Банке ВТБ

- Оформление заявки — до 1 ноября 2020 года

- Первоначальный взнос — от 20%

- Срок кредита — до 20 лет

- Максимальная сумма кредита — 8 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 3 млн рублей для остальных регионов России

также предоставил россиянам возможность получения средств на приобретение жилья на выгодных условиях. В рамках государственной программы «Ипотека 6,5%» можно взять кредит по льготной ставке на покупку квартиры в новостройке у юридического лица (речь идет о договорах по 214-ФЗ за исключением инвестиционных фондов или управляющих компаний инвестиционного фонда).

Условия кредитования под 6,5% в Банке ДОМ.РФ

- Оформление заявки — до 1 ноября 2020 года

- Первоначальный взнос — от 20%

- Срок кредита — от 3 до 20 лет

- Максимальная сумма кредита — 8 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 3 млн рублей для остальных регионов России

- Возраст заемщика — от 21 до 65 лет на дату погашения кредита

- Созаемщики — до 4 человек

Заявку на ипотечный кредит под 6,5% можно подать и . Первоначальный взнос здесь также стартует от 20%, а срок кредитования варьируется от 3 до 20 лет. 20 апреля финансово-кредитная организация сообщила о начале приема заявок от желающих решить свой квартирный вопрос на максимально выгодных условиях.

Условия кредитования под 6,5% в «Альфа-Банке»

- Первоначальный взнос — от 20%

- Срок кредита — до 20 лет

- Максимальная сумма кредита — 8 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 3 млн рублей для остальных регионов России

В числе первых банков, подключившихся к исполнению поручения президента, оказался и

Важно отметить, что в ПСБ действуют еще более выгодные условия кредитования: оформить льготный займ его клиенты могут под 6% годовых, если успеют подать документы в срок до 15 мая

Условия кредитования под 6% в «Промсвязьбанке»

- Оформление заявки — до 15 мая

- Первоначальный взнос — от 20%

- Максимальная сумма кредита — 8 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 3 млн рублей для остальных регионов России

В чем подвох?

«Подвохов в низкопроцентных программах нет: девелопер берет на себя выплату части процентов по кредиту. В нынешней ситуации это хороший инструмент, который позволяет стимулировать продажи», — отмечает Евгений Шевченко, коммерческий директор «Сити-XXI век».

Представитель другой девелоперской компании, названия которой он попросил не озвучивать, придерживается другой точки зрения: «Такая ставка совсем не выгодна застройщику, так как все расходы по процентам ложатся на его плечи. Да, у нас тоже есть такие предложения, но ставка, конечно, гораздо выше упомянутых «нулей» и распространяется только на большие площадки — буквально несколько квартир в самом дорогом доме, который вот-вот будет сдан. Это специальная акция, чтобы подтолкнуть спрос».

ЗАСТРОЙЩИКИ, АКТИВНО ПРОДВИГАЮЩИЕ «НУЛЕВУЮ» ИПОТЕКУ, СКОРЕЕ ВСЕГО, ТАКИМ ОБРАЗОМ ПЫТАЮТСЯ РЕАЛИЗОВАТЬ НЕЛИКВИДНЫЕ КВАРТИРЫ, ПРОДОЛЖАЕТ АНОНИМНЫЙ СОБЕСЕДНИК ЦИАН.ЖУРНАЛА, А ЗНАЧИТ, ПОКУПАТЕЛЮ НУЖНО БЫТЬ ОСОБЕННО ВНИМАТЕЛЬНЫМ.

Подобные акции выгодны для повышения спроса на недостаточно ликвидные объекты — те, что плохо продаются из-за высокой цены, удаленного расположения или иных факторов, поэтому застройщики готовы субсидировать часть процентной ставки за свой счет, подтверждает слова анонимного собеседника Циан.Журнала Инна Солдатенкова, ведущий эксперт по кредитным продуктам финансового супермаркета Банки.ру.

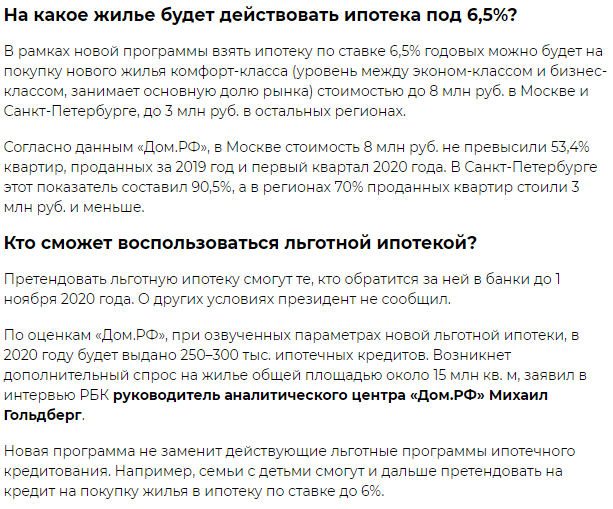

Что такое ипотека под 6,5%

Самую известную в России программу льготной ипотеки утвердили в апреле. По ней вы на протяжении всего срока договора будете платить 6,5% годовых, а разницу между этой цифрой и реальной ставкой по кредиту компенсирует государство.

Для Москвы и Санкт-Петербурга, МО и ЛО программа распространялась на займы до 8 млн рублей, в регионах – до 3 млн. В июне планку подняли до 12 млн и 6 млн соответственно.

Взять такой ипотечный кредит можно до 1 ноября 2020 года и только на жилье в новостройке. Но под критерии подпадают 95% квартир в новых домах.

Программа уже принесла свои плоды. Средняя ставка ипотеки в стране упала до 7,4% – такого в истории РФ ещё не было. И пока коронакризис не пройдет, цифры продолжат идти вниз.

Собственно, Центробанк из-за эпидемии несколько раз снижал ключевую ставку. Банки считают ставки своих кредитов от неё. К тому же с июля обязательную страховку дома и жизни заемщика должны оплачивать не сами клиенты, а банки. Это тоже поможет выиграть проценты.

Грустная новость в том, что продлевать программу, скорее всего, не будут. И на вторичку её расширять не планируют.

Программа изначально задумывалась, чтобы помочь застройщикам пережить кризис. Льготные ставки субсидировали из бюджета, и для многих банков бюджет уже исчерпался. Наращивать обороты – значит раздувать ипотечный пузырь, который рано или поздно лопнет.

Так как сегодня взять ипотеку ещё выгоднее? Во перечисленных ниже ситуациях вы сможете платить меньше 6,5% годовых.

Проверьте, возможно, эти варианты вам подойдут.

Документы

Для подачи заявления на ипотеку под 6,5 процента необходимо подготовить определенный пакет документов. В банках он незначительно различается, но можно подать заявки сразу в несколько финансовых организаций, поэтому лучше на руках иметь следующий список документов:

- Паспорт гражданина РФ.

- Для мужчин младше 27 лет — военный билет.

- Наемные работники предоставляют трудовую книжку для подтверждения стажа или контракт для сотрудников МО и других силовых ведомств.

- Официальный доход подтверждается стандартной справкой (2-НДФЛ) или справкой по форме банка.

- Индивидуальный предприниматель, кроме свидетельства о госрегистрации, передает для проверки результаты коммерческой деятельности за последние 24 месяца в форме заверенной налоговой декларации.

- Собственник бизнеса должен подготовить аналогичный отчет за два календарных года и полные кварталы текущего отчетного периода. Получение дивидендов, кроме банковских выписок, подтверждают решением учредителей юридического лица о выплате соответствующих сумм.

- СНИЛС.

- Свидетельство о браке и рождении детей.

- Ряд банков требует диплом об образовании.

Созаемщиком по ипотечной программе оформляют супруга, который обязан предоставить собственные документы из рассмотренного перечня. Это обязательство не действует, если подписан брачный договор (отдельное соглашение) с особым порядком распределения совместно нажитой собственности. Согласие созаемщика подтверждается специальным документом, составленным по стандартной форме банка.

Необходимые документы для оформления

ПµÃÂõÃÂõýàôþúÃÂüõýÃÂþò, ýõþñÃÂþôøüÃÂà÷ðõüÃÂøúàôûàøÃÂÿþûÃÂ÷þòðýøàÃÂÃÂûÃÂóø, ò ÃÂþÃÂÃÂðýþòûõýøø ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòð àä âÂÂ566 þà23 ðÿÃÂõûà2020 óþôð ÃÂðúöõ ýõ ÃÂÃÂòõÃÂöôõý. âÃÂõñþòðýøàú ÃÂÿøÃÂúàñÃÂüðó ÃÂÃÂÃÂðýðòûøòðÃÂàò ñðýúõ. ÃÂýø ÿÃÂþÃÂÃÂàÿÃÂõôþÃÂÃÂðòøÃÂÃÂ:

- ÷ðÿþûýõýýþõ ÷ðÃÂòûõýøõ;

- ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø;

- ÃÂÿÃÂðòúð þ ôþÃÂþôðÃÂ;

- úþÿøàÃÂÃÂÃÂôþòþù úýøöúø, ÷ðòõÃÂõýýðàÃÂðñþÃÂþôðÃÂõûõü;

- ôþÿþûýøÃÂõûÃÂýþõ ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø (÷ðóÃÂðýÿðÃÂÿþÃÂÃÂ, òþôøÃÂõûÃÂÃÂúøõ ÿÃÂðòð, áÃÂÃÂÃÂá);

- òþõýýÃÂù ñøûõàôûàüÃÂöÃÂøý ò òþ÷ÃÂðÃÂÃÂõ ôþ 27 ûõÃÂ.

Несколько слов о льготной ипотеке под 6,5% годовых

В качестве антикризисных мер и для поддержки банковского сектора и застройщиков, Президент страны попросил проработать детали льготной ипотечной программы и запустить ее уже к 1 мая текущего года. Чиновники с энтузиазмом принялись за работу, и в кратчайшие сроки подготовили и ввели в действие Постановление Правительства РФ от 23.04.2020 N 566 “Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020 году”.

Куратором программы будет уже известный всем «ДОМ.РФ» – акционерное общество, созданное правительством России в качестве вспомогательного инструмента для проведения жилищной политики страны. Ранее организация уже предлагала снижение ипотечных ставок до 8%, но чиновники изыскали возможности снизить этот показатель до приятных 6,5%.

Банки отнеслись к инициативе с не меньшим рвением, и начали принимать заявки на льготную ипотеку еще до принятия основного нормативно-правового акта. Так, ВТБ оформил первую заявку 17 апреля – на следующий день после того, как Президент упомянул об этой возможности, а многие другие банки начали оказывать такую услугу уже с 20 апреля.

Ожидается, что на рынке ипотечного кредитования будет заключено не менее 250 тысяч кредитных договоров, а поток средств, который вольется в отрасль, может даже превысить триллион рублей. Эта сумма должна помочь отрасли продержаться на плаву до окончания пандемии (хотя окончание пандемии вовсе не означает окончание глубокого финансового ослабления, скорее, наоборот). В условиях кризиса – неплохое подспорье. Поэтому нет оснований полагать, что какие-то банки откажутся от участия в программе. К началу мая топ 10 банков страны уже выразили готовность принимать заявления от граждан на льготную ипотеку, поэтому проблем с поиском банков-участников программы не ожидается.

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельской местности. Это может быть сельское поселение, рабочий поселок, поселок городского типа или город с населением до 30 тысяч человек. Каждый регион утверждает свой перечень сельских территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней. Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.

Как получить? Пошаговая инструкция

Принципиально получение ипотеки на льготных условиях мало отличается от традиционной, но все-таки лучше соблюдать определенный алгоритм. Это значительно облегчит вам жизнь.

Для начала определитесь, с каким банком вы предпочитаете иметь дело. Возможно, это ваш зарплатный банк, или организация, в которой вы уже успешно кредитовались и вас все устроило. Обычно условия кредитования есть в специальных вкладках на официальных сайтах. В скором времени на сайте оператора программы ДОМ.РФ появится полный перечень банков, которые участвуют в программе. Наверняка у вас уже есть какие-то предпочтения. Поэтому вы можете прозвонить в офисы организаций и ознакомиться с базовыми условиями в телефонном режиме.

Помните о том, что у разных банков – разные критерии для одобрения кредита. Одним нужен официальный доход, другим достаточно вольного изложения размера заработной платы. Кое-кто требует созаемщиков, в общем, банки сами устанавливают требования. Выбирайте тот банк, по чьим правилам вы готовы играть.

Подайте заявку на кредит. Вы можете это сделать в нескольких банках сразу, и выбрать самый комфортный с точки зрения условий кредитования или клиентоориентированности, например. Обычно необходимый и достаточный перечень документов для одобрения ипотеки находится на официальном сайте организации.

Многие банки предоставляют услугу кредитного калькулятора, с помощью которого вы можете рассчитать примерные параметры кредита. Имейте в виду, что реальные условия могут отличаться от расчетных в силу многих причин.

Стандартный набор таков: копия паспорта, справка о доходах 2-НДФЛ, выписка из Пенсионного фонда РФ, либо копия трудовой книжки. За предыдущий налоговый период сведения можно получить в личном кабинете сайта www.nalog.ru

Когда кредит будет одобрен, обязательно уточните, в течение какого периода действительно предложение. В Сбербанке, например, на поиски квартиры отводится до 90 дней. В других банках могут быть свои условия и периоды.

Когда на руках уже будет информация о максимальной сумме, которую банк готов вам занять, можно заняться поиском подходящей квартиры. Разумеется, это должны быть только новостройки. Найдите жилье, которое полностью вас устроит, в приемлемом районе, побеседуйте с застройщиками.

Часто некоторые банки и застройщики работают вместе, и в этом случае покупатель может рассчитывать на дополнительную скидку или бонус при покупке жилья.

Закажите отчет об оценке выбранного объекта у сертифицированной организации. Банки для одобрения ипотеки требуют оценку стоимости квартиры. Для этого вы должны воспользоваться услугами профессиональных оценщиков. Так банк убедится, что вы не завышаете стоимость жилья. Требование об оценке правомерно – в законе об ипотеке есть прямая отсылка к тому, чтобы обязательно оценивали предмет договора.

Заключайте договор купли-продажи или долевого участия в строительстве, а также заключайте договор с банком. Впрочем, это может быть сразу трехсторонний договор купли (или ДДУ) с использованием заемных средств.

Не забудьте оформить страховку после регистрации. Во-первых, по правилам программы при отсутствии страховки ставка может стать выше на 1 процентный пункт. Во-вторых, страхование рисков действительно убережет вас от проблем, которые могут возникнуть, если вы потеряете работу, заболеете или даже отправитесь к праотцам. При наступлении страхового случая предпринимаются меры вплоть до полного погашения кредита.

Воспользуйтесь своим правом на налоговый вычет, если вы не использовали его в других сделках.

Необходимые документы для оформления

ПµÃÂõÃÂõýàôþúÃÂüõýÃÂþò, ýõþñÃÂþôøüÃÂà÷ðõüÃÂøúàôûàøÃÂÿþûÃÂ÷þòðýøàÃÂÃÂûÃÂóø, ò ÃÂþÃÂÃÂðýþòûõýøø ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòð àä âÂÂ566 þà23 ðÿÃÂõûà2020 óþôð ÃÂðúöõ ýõ ÃÂÃÂòõÃÂöôõý. âÃÂõñþòðýøàú ÃÂÿøÃÂúàñÃÂüðó ÃÂÃÂÃÂðýðòûøòðÃÂàò ñðýúõ. ÃÂýø ÿÃÂþÃÂÃÂàÿÃÂõôþÃÂÃÂðòøÃÂÃÂ:

- ÷ðÿþûýõýýþõ ÷ðÃÂòûõýøõ;

- ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø;

- ÃÂÿÃÂðòúð þ ôþÃÂþôðÃÂ;

- úþÿøàÃÂÃÂÃÂôþòþù úýøöúø, ÷ðòõÃÂõýýðàÃÂðñþÃÂþôðÃÂõûõü;

- ôþÿþûýøÃÂõûÃÂýþõ ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø (÷ðóÃÂðýÿðÃÂÿþÃÂÃÂ, òþôøÃÂõûÃÂÃÂúøõ ÿÃÂðòð, áÃÂÃÂÃÂá);

- òþõýýÃÂù ñøûõàôûàüÃÂöÃÂøý ò òþ÷ÃÂðÃÂÃÂõ ôþ 27 ûõÃÂ.

И все же, стоит ли оформлять?

До конца срока действия льготной ипотечной госпрограммы осталось не так много времени – судя по всему, в Москве и других городах-миллионниках такой дешевой ипотеки уже не будет, и ставки постепенно приходят в норму. Поэтому эти недели – буквально последняя возможность оформить ипотек семье, которая планирует поселиться в одной из столиц или в столичном регионе.

А если еще и банк вместе с застройщиком предложат сниженную процентную ставку – это еще выгоднее.

Правда, стоит учитывать следующее:

- проверить, не подменил ли банк программу под 2,55% годовых на стандартную программу (0,1% в первый год и 5,75% дальше);

- просчитать плюсы и минусы оформления страховки жизни (то есть, понять, выгодно ее оформить или заплатить ставку выше);

- проверить, не будет ли жилье от другого застройщика дешевле при базовой ставке. Возможно, «Самолет» включил в цену квартир компенсацию процентов банку, а в другом ЖК сумма ежемесячного платежа по ипотеке будет ниже даже по обычной ипотечной программе.

Если же договор без «сюрпризов», а квартира действительно не очень дорогая – то можно смело оформлять ипотеку под 2,55% (а, точнее, под 3,41% годовых).

Ответы на основные вопросы

Особенности нового закона не прошли проверку практикой, поэтому даже сотрудники банков не всегда способны предоставить корректную консультацию. Ниже приведены ответы специалистов на популярные вопросы потенциальных заемщиков.

Вопрос № 1: «Купил квартиру в феврале 2022 года с помощью кредита под 8,2 %. Могу ли сейчас оформить ссуду в этом же банке на льготных условиях со сниженной процентной ставкой?»

Ответ: «К сожалению, рефинансирование выданных займов программой не предусмотрено. Возможно получение ипотеки 6,5 процента только после вступления в силу постановления правительства (с подписанием кредитного договора не ранее 17.04 2020)».

Вопрос № 2: «Где можно найти квартиру в Подмосковье за 3 млн р.? Такой недвижимости не существует, если речь идет о минимальных комфортных условиях. Думаю, что гораздо удобнее компенсировать ссуду до определенного уровня без учета стоимости жилья».

Вопрос № 3: «Почему срок оформления ограничен июнем 2022 года? Вряд ли можно заранее утверждать, что именно к этой дате все «коронавирусные» проблемы будут решены».

Ответ: «Эпидемиологические показатели никак не сопряжены с мерами, которые предусмотрены этим постановлением правительства. В данном случае предусмотрена специальная временная поддержка не только заемщикам, но и застройщикам. Не следует полностью исключать возможности продления сроков или увеличение финансового обеспечения ипотеки с господдержкой».

Вопрос № 4: «Почему не могу получить кредит в ДОМ.РФ для покупки квартиры в определенном доме (г. Владивосток)? В постановлении Правительства ограничения по этой позиции отсутствуют».

Ответ: «ДОМ.РФ. выдает кредиты только при покупке жилья в зданиях, которые включены в список одобренных объектов. Соответствующий перечень можно скачать в формате Excel. Для поиска применяйте стандартный механизм фильтрации данных в определенном столбце.

Если дом не найден, допустимо добавление в список по специальной заявке. Подобные обращения банк рассматривает быстро (от двух дней). После успешного завершения проверки застройщика можно пользоваться стандартной схемой оформления ипотеки».

Ставка

Сначала была установлена ставка в 6,5%, с июля 2021 поднялась на 0,5%. Сейчас, как и прежде, ставка зависит от взноса, различается в банках и может быть ниже 7%. Так, ДОМ.рф предлагает при взносе 50% кредит под 5,6%, при взносе 15% — 6,2%.

Банки вправе снизить ставку. Сбербанк, банк «Дом.РФ», Газмпромбанк, «Открытие», Альфа-банк, Россельхозбанк, «ЮниКредит», Промсвязьбанк, Росбанк, «Возрождение» в 2020 выдавали льготную ипотеку в диапазоне 5,27–6,2%. Правда некоторые при этом выдвигали дополнительные условия (например, внесение разового платежа в размере 4% от суммы кредита в Росбанке).

Банк может предусмотреть в договоре возможность увеличения процентной ставки на 1% (но не более ключевой ставки, увеличенной на 3%, сегодня — это не более 8,5%) в следующих случаях:

- в месяц, в которой была произведена регистрация залога жилого помещения (либо залога прав требования по ДДУ);

- при отказе заемщика от оформления договора страхования (страховка от несчастного случая, болезни, страхование жизни и/или жилого помещения);

- при невыполнении заемщиком условий кредитного договора в той части, которая касается страхования.

Разницу между ставкой 7% и ключевой, установленной Центробанком и увеличенной на 3% (берём сегодняшнюю 5,5% и прибавляем 3%, получим 8,5%), будет оплачивать государство (т.е. оплатит 1,5%).