Содержание апелляционной жалобы

Правильно оформить и сформировать пакет документов для обжалования — особое искусство, которое может помочь отклонить решение первой инстанции. В апелляционной жалобе обязательно должны быть:

- правильное оформление (указать суд, куда она подается, номер обжалуемого решения, свое имя и процессуальный статус);

- требование об отмене решения и правовые либо процессуальные доводы, его подтверждающие;

- квитанция из банка об оплате госпошлины. По идее, может подойти и распечатка из банкомата или мобильного банка;

- подтверждение вручения всем сторонам по делу копии жалобы (например, печать от организации-кредитора о приеме экземпляра жалобы либо квитанция с почты о направлении в ее адрес такой копии).

Нужна помощь в составлении апелляции? Закажите звонок юриста

Последствия обращения банка в суд

Банк может просить суд принять меры обеспечения исполнения судебного решения. Это чревато такими последствиями:

- в рамках судебного производства приставы наложат арест на имущество, вы можете им распоряжаться, но не сможете продать или подарить;

- будут заблокированы расчетные счета и депозиты в банках, а деньги с них спишут;

- будет наложен запрет на выезд за границу. Даже в экстренном случае (смерть родственников) или для лечения.

После вынесения судом решения все ограничения снимаются, но лишь на время. Когда судебный пристав-исполнитель начнет процедуру взыскания задолженности, действие ограничений будет возобновлено.

Но есть и приятные последствия судебных споров с кредиторами:

- начисление пени и штрафов останавливается в момент подачи банком заявления в суд;

- вас больше не имеют право беспокоить коллекторы.

Помните, что когда банк подал в суд по просрочке кредита, действие кредитного договора также приостанавливается и возобновляется только лишь по решению суда. А значит, вы избавляетесь от необходимости выплачивать кредит в течение всего срока судебного производства.

Какие документы нужно предъявить суду, чтобы тот поверил, что я пытался договориться с банком, едва только понял, что платить не смогу?

Исковая давность по кредиту для поручителя

Если вы подписали договор поручительства по кредиту, который взял родственник, друг или иное лицо, а это самое лицо перестало платить кредит, то представители банка обратятся к вам. Предложат оплатить долг. Понятное дело, что вам этого совсем не хочется. Разберемся с вопросом исковой давности для поручителя.

Поручительство действует столько времени, на сколько оно дано. Этот срок должен быть указан в договоре поручительства. Если конкретной даты не указано, поручительство действует год после окончания кредитного договора. Если в течение этого срока банк не подаст иск в суд, то поручительство заканчивается.

Здесь следует учитывать, что этот срок пресекательный – то есть прекращается само обязательство: он не может быть восстановлен, прерван или отсчитываться заново.

Даже если банк подает в суд на поручителя по истечении более одного года после окончания кредитного договора или после срока, указанного в договоре поручительства, то нужно заявить о прекращении обязательства, сославшись на п. 6 статьи 367 ГК РФ.

На практике бывают ситуации, когда кредитный договор еще действует, а заемщик умирает, не успев полностью погасить кредит. Что в таком случае ждет поручителя?

Порядок взыскания задолженности по кредиту в суде

Гражданский процессуальный кодекс (ГПК) предусматривает следующие виды судебных разбирательств по кредитным вопросам:

Приказное производство. Как видно из названия, результатом такого процесса является судебный приказ. Очень удобная для суда штука: не надо вызывать стороны, готовить исполнительный лист, ведь решение о судебном приказе выносится судьей единолично в течение 5 дней с момента поступления заявления.

Да и сам по себе приказ является исполнительным документом. Для такого порядка нужно, чтоб сумма долга не превышала 500 тысяч рублей. Дела о выдаче судебного приказа рассматривает мировой судья по месту жительства или регистрации должника.

В течение 5 дней после вынесения такого акта суд направляет его должнику, который, в свою очередь, имеет 10 дней на то, чтоб возразить. Результатом поступления в этот срок возражения является определение суда об отмене суд приказа и разъяснение взыскателю, что он вправе обратиться в суд в порядке искового производства.

- Исковое производство. Обычный порядок взыскания долга по кредиту с вызовом истца, ответчика, судебным разбирательством, цыганами, медведем и другими атрибутами из телепрограммы «Час суда». При цене иска (задолженности по кредиту) не более 50 тысяч рублей он рассматривается мировым судьей, в иных случаях — районным судом.

Один из коварных результатов такого процесса — заочное решение суда. Оно появляется при неявке надлежаще уведомленного ответчика в суд без уважительной причины, если он не просил о рассмотрении дела без него.

Когда суд вынесет решение о взыскании долга заочно? Суд решит проблему взыскания заочно, если ответчик упорно игнорирует призывы явиться в суд. Но отсутствие человека на суде не освобождает его от ответственности. Да, заочное решение суда можно оспорить. Но и результат повторного рассмотрения дела вряд ли обрадует должника. Суд обяжет должника вернуть долг, с процентами.

Как аннулировать такой судебный акт? Ответчик должен в семидневный срок со дня получения его копии подать в суд заявление об отмене заочного решения. Если ему удастся доказать, что неявка вызвана уважительной причиной, о которой он не мог своевременно сообщить (например, лежал без сознания в больнице), то суд отменит заочное решение и станет рассматривать дело заново.

Так что в Интернете имеется полно примеров и образцов отмены заочного решения суда по кредиту. В большинстве случаев, конечно, повторное решение оказывается таким же, как и первоначальное заочное. Но, как говорит ведущий одной популярной передачи, это уже совсем другая история

Если же ответчика не устраивает не заочность решения суда, а собственно его содержание, то он может обжаловать его в обычном апелляционном порядке (подробнее об этом поговорим ниже).

Произойдет инфляция.

Поднятие ставки ЦБ до 20% отразиться на подъеме инфляции, при этом будет проскальзывать тенденция увеличение стоимости на основные продукты питания. В этом случае высокая стоимость товаров и услуг начнет большую часть дохода, что негативно отразиться на выплате кредитов.

Опять же не стоит уповать на опыт инфляции 90-х годов, да в то время рубль начал обесцениваться, при этом заработные платы не индексировались, в результате чего обесценивался только сам кредит, что позволило большинству граждан досрочно закрыть кредит за счет только одного месячного дохода.

Государство, наученное горьким опытом не допустит повторения ситуации, и на сегодняшний день уже предприняты определенные шаги:

— Центробанк отменил верхнюю границу процентных ставок, и теперь процентная ставка составляет 1% в день = 365% в год;

— Минюст готовит новый закон об индексации долга на уровне инфляции (Долг — это не обязательно задолженность по кредиту. Если у тебя есть действующий кредит, то тебе предложат закрыть его досрочно, в случае отказа остаток по кредиту проиндексируют). В итоге повысят не только ставку по кредиту, но и могут проиндексировать долг в суде.

Причины отказа и невозможности оплаты долгов по кредитам в России

Чаще других россияне называют наиболее объективные причины отказа от совершения платежей своевременно. Как говорят должники, в виду сложившейся экономической ситуации в стране, они не могут погашать займы из-за падения доходов их семей. Такую информацию озвучили около 60% заемщиков.

На потерю работы или же несвоевременную выплату зарплаты также ссылаются россияне, однако таких случаев в стране уже порядка 40%. В то же время, как говорят должники, если же появится возможность оплаты кредита, то они обязательно приступят к его погашению.

Следует отметить, что каждый пятый отказывается идти на контакт. Часть потребителей кредиторских услуг готовы через суд объявить себя банкротами и пока не собираются погашать возникшие долги. Остальные же согласны платить, и пытаются совместно с кредиторами и коллекторскими агентствами найти выход из ситуации.

Каковы будут действия банка, если задержать выплаты временно

Финансовое положение может изменится. Если на момент оформления кредита Вы были уверены, что сможете его выплатить, то с течением времени ваши доходы могут уменьшиться или перестать быть постоянными. Об этом свидетельствуют даже данные банковского мониторинга: 11% берущих кредит в целом по РФ не могут погасить его в срок (см. кто оплачивает кредит умершего человека).

Рассмотрим такую ситуацию: уволили с работы. Из-за этого месяц или два у не получается внести нужную сумму. Что делает банк? Реагирует на первую же задержку. Дата внесения каждого очередного платежа предусмотрена графиком, который составляется при предоставления кредита. При не поступлении денег по этой даты, банк связывается с клиентом. Чаще всего:

- звонок по телефону;

- напоминание «о себе» в виде смс-сообщений;

- рассылка писем по электронной или обычной почте.

Цель этих действия – выяснить, почему клиент не выполняет обязательства. Уважительные причины у него или же их нет.

Временная неуплата кредита банку на протяжении нескольких месяцев (как показывает практика – до 3 месяцев) не повлечет за собой серьезных последствий для вас. Но при условии, что вы «успокоите» банк: будете на связи, сообщите разумные причины просрочки и пообещаете решить проблему.

По мнению Верховного суда, заемщики имеют право дважды использовать кредитные каникулы. Об этом сказано в обзоре ВС по вопросам судебной практики в период коронавирусной инфекции в России.

Верховный суд считает, что один раз каникулы заемщики могут получить по «базовому» закону об ипотечных каникулах, а второй раз по новому закону, который разрешает отсрочить на полгода выплаты по займам в случае снижения доходов на треть.

В обзоре ВС отмечается, что льготные периоды, прописанные в этих двух законах, «при наличии соответствующих условий могут быть предоставлены одному и тому же заемщику в любой последовательности, однако не могут быть установлены одновременно».

Первый, «базовый», закон об ипотечных каникулах действует с 2019 года. Согласно нему, заемщик может получить отсрочку от платежей по кредиту на срок до полугода. Действие закона распространяется на ипотечные договоры с размером кредита не более 15 млн рублей, на основании которых было приобретено единственное жилье. Отсрочку могут получить официальные безработные, инвалиды первой и второй группы, граждане, признанные временно нетрудоспособными на срок более 2 месяцев. Также на каникулы могут претендовать заемщики, чей доход сократился на 30%. Однако есть еще одно условие размер среднемесячных выплат по ипотеке должен превышать 50% от среднемесячного дохода.

Второй закон принят в апреле 2020 года. Он дает право гражданам, чей доход снизился более чем на 30% по сравнению с 2019 годом, на получение кредитных каникул на 6 месяцев. Для ипотечных кредитов изначальная сумма займа не должна превышать 2 млн рублей. Однако для ряда регионов установлен другой лимит: в Москве 4,5 млн рублей; в Московской области, Петербурге и регионах Дальневосточного федерального округа 3 млн рублей. Также этот закон позволяет получить временное освобождение от платежей по потребкредитам (изначальная сумма которых не превышает 250 тыс. рублей) и автокредитам (изначальная сумма которых не превышает 600 тыс. рублей).

Также в обзоре ВС говорится, что заемщик, допустивший просрочку по оплате, может быть освобожден от выплаты пеней и штрафов, если своевременная выплата оказалась невозможной «вследствие чрезвычайных и непредотвратимых при данных условиях обстоятельств, в том числе связанных с установленными ограничительными мерами». Речь может идти, например, о ситуации, когда заемщик не мог воспользоваться системой онлайн-платежей, а также не мог совершать платежи обычным способом.

По материалам: сайт Верховного суда РФ, «Интерфакс».

Новости по теме

Борьба с коронавирусом

Джастин Бибер заразился COVID-19

Королева Великобритании заразилась коронавирусом

В РФ госпитализировали 10 372 человека с коронавирусом

Дарья Донцова не смогла набрать прежний вес после COVID-19

Все новости по теме

Программа «Кредитный карантин» в Альфа-банке

В середине апреля 2020 года Альфа-Банк запустит программу помощи клиентам, которые потеряли возможность вовремя платить по кредиту из-за коронавирусной эпидемии.

Программа дает бесплатную отсрочку по кредитным платежам и действует для частных клиентов, утративших доход или временно потерявших возможность вносить платежи по причинам, связанным с коронавирусной пандемией: заболевание COVID-19, увольнение с работы или утрата побочного дохода, уход в неоплачиваемый отпуск, карантин.

Мы оцениваем не только прямой ущерб от распространения вируса, но и его долгосрочный, более широкий экономический эффект. Поэтому мы действуем на опережение и разрабатываем целый комплекс мер в поддержку наших клиентов. — сказал главный управляющий директор банка Владимир Верхошинский

Клиенты смогут получить отсрочку по кредитным платежам за ипотеку и за кредит наличными на срок от одного до двух месяцев. Также до двух месяцев можно будет не выплачивать задолженность по кредитной карте, но с условием ежемесячного погашения процентов. Для получения отсрочки по кредиту наличными достаточно будет нажать кнопку «Кредитный карантин» в мобильном приложении Альфа-Банка, а в случае ипотеки написать в чат или просто позвонить в контакт-центр банка.

Программа «Кредитный карантин» будет доступна для клиентов, не имеющих просроченных платежей по текущим кредитам.

Новость была опубликована на сайте банка.

Иные последствия неуплаты кредита

Конкретные последствия невыплаты задолженности можно оценить, ознакомившись с судебным решением, а также с договором, на основании которого обязанность по оплате возникает.

Конкретные последствия невыплаты задолженности можно оценить, ознакомившись с судебным решением, а также с договором, на основании которого обязанность по оплате возникает.

Банк вполне может обратиться в суд повторно, если в договоре предусмотрено, что срок действия оканчивается после исполнения обязательства. Если же установлен конкретный срок действия, то по его истечении кредитная организация может взыскать только проценты за пользование чужими денежными средствами (статья 395 ГК РФ).

Если в течение трёх лет банк не подаст исполнительный лист приставам, то долг будет признан безнадёжным и аннулируется. На практике такие случаи также встречаются, чаще уже после передачи долга коллекторам.

Также должник может попытаться рефинансировать задолженность, обратившись в этот или другой банк. Это позволит закрыть старый долг, но откроет новый, в некоторых случаях – на более выгодных условиях. По сути, это не последствие, а, скорее, возможность для заёмщика, которая позволит ему пересмотреть и перенаправить свои долги, выбраться из тяжёлого финансового положения.

Почему закрытый кредит может числиться действующим?

Я взял кредит, погасил, а его не закрыли. Теперь он висит как действующий. Как такое может быть? И является ли это нарушением со стороны банка?

Как я понимаю, информацию о том, что кредит не закрыт, вы узнали из бюро кредитных историй — БКИ. В этом случае, чтобы разобраться, почему так произошло, вам нужно обратиться в банк, в котором вы брали кредит.

Есть всего четыре причины, из-за которых кредит может числиться действующим:

- Банк еще не успел передать информацию о погашении кредита.

- Информация в кредитной истории не обновилась.

- Платеж по кредиту не поступил в банк.

- Погашена не вся сумма кредита.

Разберу каждую причину подробнее.

На практике же бывает, что данные в кредитной истории могут передаваться и обновляться с задержкой — в течение 2—3 недель. Это может быть связано с какими-то техническими особенностями работы банка или БКИ.

Например, так бывает при закрытии кредитных карт. Как правило, чтобы закрыть кредитный договор, нужно обратиться в банк и узнать точную сумму долга на дату погашения.

Затем выплатить ее и оставить заявку на расторжение договора. Далее в течение 30 дней с даты подачи заявки банк расторгнет договор, но только если нет никакой, даже маленькой, задолженности.

Уже после этого банк передаст информацию в БКИ.

Чтобы исправить ошибку, обратитесь в БКИ — мы уже подробно рассказывали, как это сделать. Чтобы удостовериться, что в кредитную историю внесли изменения, можно повторно запросить ее через пару недель.

Другая причина, из-за которой кредит может числиться действующим, — платеж не поступил в банк. В этом случае нужно выяснить, по чьей вине так получилось.

По вашей вине. Такое могло произойти, если вы ошиблись в реквизитах. Тогда оплату нужно совершить повторно: банк не виноват в ошибке заемщика.

По вине банка получателя платежа. В этом случае банк должен самостоятельно выяснить причину, из-за которой в системе не отразилось, что деньги поступили. Вам останется только ждать, когда он разберется с ошибкой.

По вине организации, через которую совершался платеж. В этом случае нужно обратиться в эту организацию — она должна выяснить, куда делся потерянный платеж, и зачислить его.

Увы, если организация не сможет это быстро сделать, может появиться просрочка по кредиту. Поэтому лучше повторно внести платеж в банк, чтобы ваша кредитная история не испортилась. Когда потерянный платеж найдется, вы сможете вернуть излишне уплаченные банку деньги.

Есть несколько правил, которых стоит придерживаться при погашении кредита. Это поможет избежать ошибок в кредитной истории.

Проконтролируйте, что долг полностью выплачен. Перед внесением последнего платежа по кредиту всегда обращайтесь в банк, чтобы узнать точную сумму долга. Обязательно просите рассчитать сумму на момент, когда вы планируете вносить платеж. Например, если будете вносить деньги 30 декабря, просите рассчитать сумму долга на эту дату.

Не забывайте оставлять заявку на расторжение договора, если планируете закрывать кредитную карту. Иногда заемщики только вносят сумму долга, но не оставляют заявку на расторжение договора. В итоге кредитная карта остается действующим договором.

Запрашивайте справку о закрытии кредита. После погашения любого кредита можно запросить у кредитной организации справку о расторжении договора.

С одной стороны, это поможет убедиться, что долг погашен.

С другой — если вдруг в кредитной истории по ошибке появится информация, что кредит не выплачен, у вас будет дополнительное документальное подтверждение, которое ускорит процесс исправления ошибки.

К сожалению, эти рекомендации не смогут полностью защитить от ошибок при зачислении платежа или сбоев со стороны БКИ или банка. Но они точно уменьшат риск, что долг не будет погашен по вашей вине, и, более того, помогут быстро принять меры, если что-то пойдет не так.

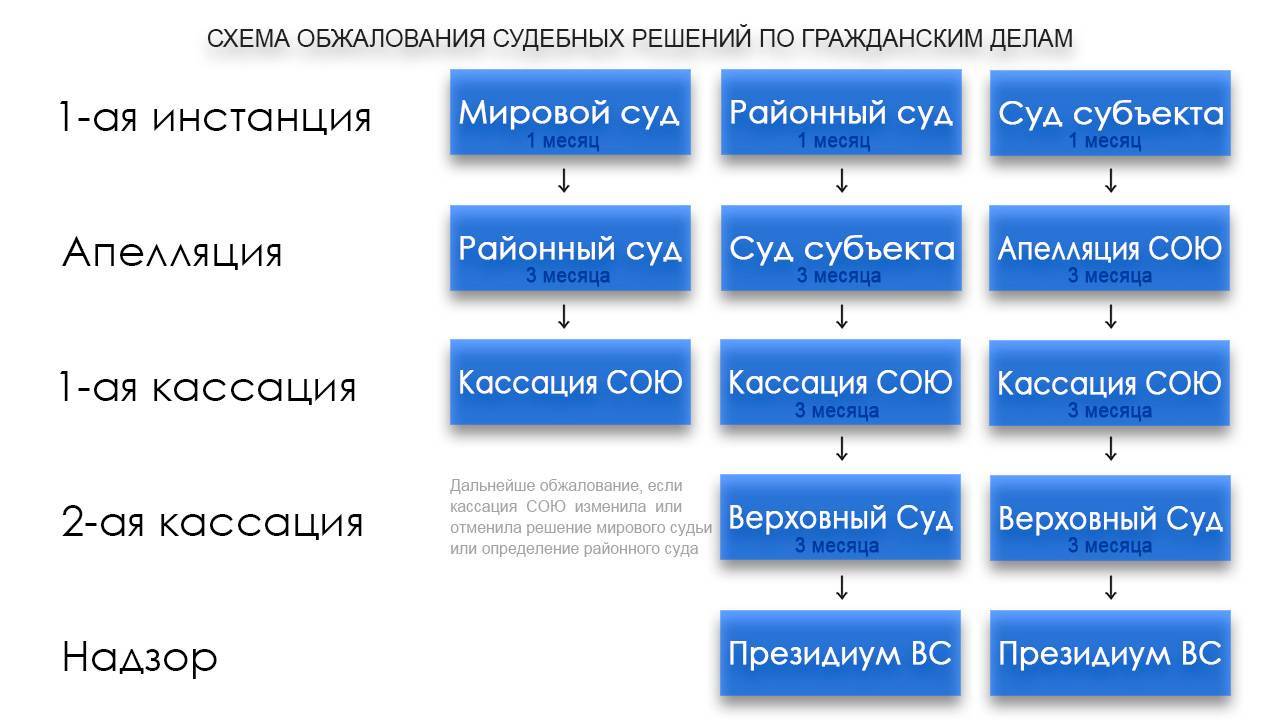

Когда подают жалобу на решение суда

Жалоба может быть двух видов — это зависит от того, в какое время ее подают. Если постановление суда по кредиту еще не вступило в силу, можно подать апелляционную жалобу и оспаривать его дальше. В законе сказано, что на это дается один месяц. Если же срок прошел и постановление суда вступило в силу, то остается подать только кассационную жалобу, и на оспаривание дается полгода.

Оспорить постановление можно в следующих случаях:

- суд не сообщил должнику о дате и времени рассмотрения его дела по кредиту;

- должник считает, что суд рассмотрел его дело неправильно и вынес несправедливое решение;

- в суде вопрос о нарушениях выплаты средств по кредитованию рассматривали без участия должника;

- банк подал иск без оснований и с нарушениями.

Строгого выполнения правил написания апелляции нет, но в ней обязательно должны быть пункты, которые обычно есть в любом заявлении. Это:

- наименование судебного заведения;

- полные данные о заявителе;

- информация о принятом решении;

- основания для обжалования;

- и доказательства этих оснований (ст. 322 ГПК РФ).

Ответчику нужно сделать столько копий документов, сколько сторон участвует в процессе.

Подавая кассационную жалобу, нужно объяснить, почему пропустили должный срок (1 месяц) и не подали апелляционную. Например, если повестка не пришла вовремя, можно указать, что это и явилось причиной несвоевременной подачи. Тут же следует попросить судью о восстановлении срока подачи апелляционной жалобы на решение суда по кредиту. Конечно, оспаривать судейские утверждения и знать все тонкости процесса должник не может, поэтому ему лучше посоветоваться с юристом.

Есть дела, которые рассматриваются в упрощенном порядке, они вступают в силу через 15 дней после суда. Юридические службы банков часто пользуются возможностью провести упрощенный процесс, в результате чего у должников остается мало времени на подачу апелляции. Но это — тоже дело индивидуальное, и все зависит от финансового состояния нарушителя банковского договора. Иногда упрощенный процесс еще больше усложнит ситуацию.

Варианты действий

Действовать должнику необходимо по обстоятельствам, учитывая размер накопленной задолженности.

Для начала стоит попробовать урегулировать конфликт мирным способом путем заключения соглашения о реструктуризации задолженности. Такой вариант подойдет тем, у кого финансовые трудности имеют временный характер.

Если же банк не отозвал исковое заявление, суд вынес решение в пользу истца, а должник не оспорил его, то к встрече с судебными приставами-исполнителями нужно подготовиться. Второй способ формально является законным и рассчитан на то, что взыскивать с должника будет нечего. Если у заемщика нет официального места работы, счета в банке, иных доходов он не имеет, а имущество не является его собственностью, то судебный пристав-исполнитель вынесет на основании ст. 47 Федерального закона Об исполнительном производстве№ 229-ФЗ от 02.10.2007 г. (далее – Закон № 229-ФЗ) постановление об окончании исполнительного производства по делу в связи с невозможностью взыскания, уведомив об этом обе стороны. Однако если должник перевел имущество на родственников либо близких людей, то такая сделка может быть признана ничтожной – даже после вступления в законную силу решения суда. В этом случае имущество будет взыскано и продано с аукционных торгов, а вырученные средства пойдут на погашение задолженности.

Обратите внимание! Если размер задолженности составляет более 500 тысяч рублей, должник вправе в судебном порядке объявить себя банкротом в соответствии с Федеральным законом «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 г. Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства. Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства

Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства

Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства.

Когда должник понимает, что бедственное материальное положение не позволит ему исполнить решение суда, он может обратиться с исковым заявлением в суд о предоставлении отсрочки платежа. Обычно суды идут таким истцам навстречу и удовлетворяют их просьбы, благодаря чему можно избежать ареста имущества, счетов и иных доходов.

Суть спора

03.08.2014 Адживалиева С.В. и Беспалько В.Х. заключили предварительный договор купли-продажи гаража и земельного участка, согласно условиям которого полную стоимость гаража и участка Адживалиева С.В. обязалась выплачивать долларами США ежемесячно с рассрочкой до 01.05.2016. При этом основной договор купли-продажи, по условиям предварительного договора, стороны должны были заключить до 01.05.2016.

После подписания предварительного договора Адживалиева С.В. ежемесячно выплачивала супругам Беспалько определенную сумму в долларах США. Основной договор стороны так и не заключили.

В связи с изменением валютного курса Адживалиева С.В. сообщила супругам Беспалько об отсутствии финансовой возможности выплатить оставшуюся часть задолженности и попросила вернуть уплаченные ранее денежные средства. Беспалько В.Х. ответила, что эти деньги уже израсходованы, и предложила продать недвижимость третьему лицу, после чего вернуть Адживалиевой С.В. требуемую сумму.

В апреле 2020 года Адживалиева С.В. узнала, что супруги Беспалько продали участок и гараж третьему лицу, однако деньги ей не вернули.

09.06.2020 Адживалиева С.В. направила претензию о возврате денежных средств.

07.10.2020 супруги возвратили ей часть аванса и возместили расходы на устройство канализации, которые Адживалиева С.В. понесла еще в процессе оформления документов на недвижимость.

Адживалиева С.В. обратилась в Ялтинский городской суд Республики Крым, просила взыскать аванс, убытки по оплате услуг третьих лиц, проценты за пользование чужими денежными средствами.

В суде ответчики заявили о пропуске срока исковой давности, однако суд установил, что о нарушении своего права истец могла узнать не ранее марта 2020 года, то есть с момента продажи ответчиками объектов недвижимости третьему лицу. В обоснование такого вывода суд сослался на пояснения Беспалько В.Х., данные ею при проверке сотрудниками полиции заявления Адживалиевой С.В., о том, что между сторонами имелась договоренность о возврате ответчиками денег после продажи имущества третьему лицу.

Суд указал, что эти пояснения полностью соответствуют доводам истца об ожидании продажи имущества третьим лицам по уговору с ответчиками.

Суд также сослался на перечисление ответчиками 7 октября 2020 г. платежа с указанием на частичный возврат долга по предварительному договору купли-продажи от 3 августа 2014 г. и компенсацию расходов на устройство канализации.

В итоге, суд первой инстанции взыскал солидарно с супругов Беспалько в пользу Адживалиевой С.В. 18 583,77 руб. и денежную сумму, эквивалентную 2927 долларов США по курсу ЦБ на день платежа, а также проценты за пользование чужими денежными средствами в размере 18 583,77 руб. и 2927 долларов США за период с 22 января 2021 года по день фактического исполнения обязательства. В удовлетворении иных исковых требований было отказано.

Суд апелляционной инстанции решение оставил в силе, посчитав верным исчисление срока давности с момента продажи ответчиками объектов недвижимости третьему лицу.

Кассационный суд общей юрисдикции посчитал выводы судов об исчислении сроков исковой давности ошибочными, отменил акты нижестоящих судов и направил дело на новое рассмотрение в первую инстанцию.

Кассационный суд указал, что Адживалиева С.В. является стороной предварительного договора от 3 августа 2014 г., приняла на себя обязательства внести по нему оплату до мая 2016 г. и согласовала условие о заключении основного договора в срок до этой даты, в связи с чем о нарушении своего права должна была знать с 1 мая 2016 г.

Кроме того, Четвертый кассационный суд общей юрисдикции указал, что уплата ответчиками 7 октября 2020 г. части долга не могла являться основанием для перерыва течения срока исковой давности по другой части долга и другим платежам, требования о взыскании которых заявлены истцом.

Как вести себя с коллекторами

Коллекторы ведут себя не совсем корректно. Но нарушать ваши права не позволено никому (даже если вы — должник). Потому закон всецело на Вашей стороне.

Все, что имеют право делать коллекторы:

- звонить и писать смс;

- являться по месту жительства;

- совершать почтовые отправления по указанному вами в договоре адресу.

Вам будут задавать вопросы по типу «вы знаете, что у вас возникла задолженность по выплате кредита?» «какая ее причина?» «когда вы сможете внести сумму?» Поставьте их в известность, сообщите всё, как есть.

Если Вас пытаются ввести в заблуждение, говорят, что вас посадят в тюрьму, если вы завтра же не выплатите долг, то объясните, что вы досконально их информация недостоверна (см. что делать если угрожают коллекторы).

У заёмщика есть еще способ эффективной защиты, предусмотренный законом.

Это механизм отказа от взаимодействия. Он запускается по заявлению должника, которое направляется в банк, коллекторам. Правда, его можно направить лишь спустя 4 месяца как образовался просроченный долг. А суть заявления – запрет на личные встречи, звонки, СМС-ки.

Можно представить заявление о переводе всех взаимодействий по вопросам взыскания долга на своего адвоката. Как показывает практика, коллекторы не позволяют себе вольностей, или вовсе перестают тревожить.

Есть для банков и коллекторов ответственность за нарушения такого права должника по ст. 14.57 КоАП РФ, которой предусмотрен штраф до 100 000 руб. и дисквалификации должностного лица на полгода.

Как проходит суд по кредитному договору?

Урегулирование спора по кредитному делу процесс не быстрый, судебные заседания могут переноситься на протяжении нескольких месяцев, в зависимости, от того, когда будут соблюдены все необходимые условия для рассмотрения дела по существу.

- Извещение из суда. После получение повестки в суд необходимо все перепроверить, о дате и времени судебного заседания можно узнать, непосредственно позвонив в состав суда, так и узнать на сайте суда в разделе «Судебное делопроизводство»

- Стороны имеют право ознакомиться с материалами дела до судебного заседания, для этого необходимо прийти в состав суда и пояснить, что являетесь стороной по делу, тогда помощник или секретарь состава суда предоставить Вам дело для ознакомления путем копирования либо для фотографирования

- Предварительное слушание, в котором стороны определяют обстоятельства по делу, достаточность доказательств необходимых для рассмотрения, а также назначают дату основного судебного заседания. Но имейте ввиду, что не все суды проводят предварительные судебные заседания из-за процессуальной экономии времени

- Вторым этапом судебного разбирательства с банком является основное слушание по делу, в котором будет рассматриваться спор по существу, устанавливаться обоснованность доказательств по делу (закрепление позиции, предоставление расчетов задолженности сторон, квитанции, чеки)

- После рассмотрения спора по существу судья выносит решение в соответствии с представленными доказательствами сторон.

Если ответчик не согласен с судебным актом

Итак, суд присудил выплатить деньги что делать дальше ответчику? Алгоритм действий, если должник не согласен с принятым решением:

- получить копию судебного акта;

- определить срок для оспаривания;

- подготовить апелляционную жалобу на решение суда (если порядок исковой);

- подготовить заявление об отмене судебного приказа (если порядок приказной);

- сдать жалобу/заявление в канцелярию суда;

- дождаться рассмотрения дела в суде.

Оспаривание судебного приказа

После судебного приказа что дальше делать должнику? Как указывалось выше, если вынесен судебный приказ его можно отменить. Делает это, конечно, сам судья, но на основании поданного гражданином заявления. Ответчику следует сходить в мировой суд, который рассматривал требование кредитора, и получить копию искомого документа. Чтобы не пропустить срок, можно тут же в письменном виде изложить свои претензии.

Заявление на отмену судебного приказа составляется в произвольной форме, можно кратко. Главное — заявить о своем несогласии с присужденной суммой. Если заявление подано в 10-дневный срок, то судебный приказ однозначно должен быть отменен

Если сроки пропущены по какой-важной причине, в заявлении следует указать по какой именно и просить суд восстановить срок

Обжалование решения суда

Что касается судебного решения, то и в этом случае у ответчика есть определенные права, в частности, право апелляционного обжалования. Тут можно особо не торопиться, так как законом установлен довольно длительный срок для оспаривания. Он составляет 30 календарных дней. Юристы, в целях затягивания судебной тяжбы, советуют подать жалобу за несколько дней до истечения срока.

В отличие от заявления об отмене судебного приказа, в жалобе следует подробно изложить причины, по которым ответчик считает принятое решение незаконным и необоснованным

Важно указать в ней номер дела, реквизиты судебного решения, данные истца, ответчика, третьих лиц, если таковые принимали участие в процессе

Жалоба адресуется вышестоящей судебной инстанции. Если дело рассмотрел районный суд, то следующей инстанцией будет областной или краевой суд

Важно иметь в виду, что подача жалобу осуществляется в суд, который первоначально рассмотрел спор. Получив жалобу, суд предложит истцу представить письменные возражения, после чего направит материалы в вышестоящую инстанцию. Конечно, таким путем нужно идти в том случаях, если ответчик категорически не согласен с тем, что написано в судебном решении

Самый распространенный случай, когда должник считает взысканную сумму не соответствующей реальному долгу. Если же особых возражений по существу спора нет, то и смысла подавать жалобу тоже нет

Конечно, таким путем нужно идти в том случаях, если ответчик категорически не согласен с тем, что написано в судебном решении. Самый распространенный случай, когда должник считает взысканную сумму не соответствующей реальному долгу. Если же особых возражений по существу спора нет, то и смысла подавать жалобу тоже нет.

Можно ли безнаказанно не платить за кредит?

Со слов юристов, есть одна лазейка, зная о которой, можно не гасить кредит. В таком случае банку, скорее всего, придется оформить списание долга.

Как всем известно, самая строгая мера взыскания – это передача дела в суд. При принятии решения о взыскания долга документы передаются исполнителям. Далее банковские сотрудники и приставы начинают, мягко говоря, тормошить должника. Согласно закону они могут принять такие шаги:

- Если человек трудоустроен официально, то, узнав в налоговой место его работы, могут взыскивать до пятидесяти процентов заработной платы.

- При наличии у должника банковских счетов они будут арестованы, а деньги на них пойдут на погашение долга.

- Если есть машина, оформленная на заемщика, то ее заберут снова-таки в счет долга.

- Что касается квартиры, то если она единственное жилье, то законным способом ее отобрать невозможно.

В том же случае если человек не работает официально и у него нет ни счетов, ни имущества, зарегистрированного на нем, то единственное, что можно сделать с точки зрения закона, – это оформить списание безнадежных долгов и закрыть гражданину выезд за границу. Иных взыскательных мер законом не предусмотрено.

Если приставы видят, что взыскание безнадежно, то они могут направить в банк постановление о списании основного долга. Иногда банки массово прощают небольшие долги, расчищая свои кредитные дела и фонды, но это бывает очень редко.

С точки зрения закона это все меры, которые могут быть предприняты относительно должника. В реальной же жизни дела обстоят немного сложнее. Списание долга по кредиту, в принципе, возможно, но подобное явление происходит крайне редко. Кроме того, всему этому будет предшествовать невероятная атака со стороны соответствующих отделов банка, приставов и коллекторов. Далеко не каждый человек выдержит подобную стрессовую ситуацию.