Проблемы с запасом прочности

Помимо логистических трудностей, строители столкнулись и с ростом цен: на фоне валютных колебаний цены на металл выросли почти на 36%, на лифты — до 31%, на фасадные системы — до 21%, а на цемент — на 18,6%. На отдельные позиции подорожание составило свыше 43%.

Уменьшается и количество обращений покупателей. Около 70% застройщиков при этом продолжают продавать жильё по старым правилам: по договорам долевого участия (ДДУ), а не через эскроу-счета. По сути, они строят на деньги дольщиков, и когда заканчиваются эти деньги — встаёт и стройка.

С началом нерабочего месяца повсеместно остановилась работа многофункциональных центров (МФЦ), что практически перекрыло доступ застройщиков к деньгам дольщиков. Именно МФЦ служили основными каналами взаимодействия дольщиков с Росреестром по вопросам регистрации ДДУ и договоров ипотеки.

Важная информация про эскроу-счет

Детальное разъяснение термина «эскроу» предоставлено в кодексе РФ (ст.№860.7). Под ним подразумевается регистрация специализированного счета в банке. Он будет вести учет и блокировку финансовых средств, предназначенных для передачи 3-му лицу – застройщику. Но деньги переведут лишь в случае появления оснований, обусловленных договором: после сдачи объекта в эксплуатацию и документальном подтверждении этого (согласно ст. 926.3 ГК, банк вправе проверить). В данной ситуации банк выступает независимым агентом, выполняя при взаиморасчетах соответствующие функции. Несет ответственность не только за сохранность капитала, но и за его своевременную передачу строительной компании, когда для этого возникают соответствующие обстоятельства, описанные в договоре (ст.926.1 ГК).

Если интерпретировать на доступном для понимания языке, то получается, что эскроу – это своеобразный сейф, где хранятся деньги. Их невозможно использовать до момента, пока не придет время рассчитываться за готовую квартиру. То есть, депонирование (хранение) капиталовложений осуществляется банком с целью проведения взаиморасчетов, которые будут безопасны для всех участников сделки – как для дольщика, так и для застройщика. Пока дом не сдан, все средства принадлежат дольщику и он вправе их забрать при несоблюдении условий сделки (например, если девелопер обанкротился и объект заморожен). Застройщик, в свою очередь, также получает определенные гарантии того, что покупатель в указанный срок оплатит полную стоимость жилья, согласно договору.

Важно! Дольщик имеет полное право расторгнуть документ в судебном порядке, если:

- застройщиком внесены серьезные изменения в проектную декларацию;

- назначение нежилых блоков или общественного имущества в здании поменялось;

- когда строительство временно приостановлено либо полностью прекращено.

Кроме того, у покупателя есть права на расторжение договора и вывод средств, когда задержка при сдаче комплекса составляет два и более месяца. Пополнить или закрыть счет в одностороннем порядке невозможно.

Ставка на масштаб

Успешная адаптация рынка к новым правилам стала одним из важнейших факторов оживления многоквартирного строительства в стране: запуски новых проектов растут в годовом сопоставлении 13 месяцев подряд и в августе составили 3,1 млн кв. м (+23% к августу 2020 года), отметил заместитель руководителя Аналитического центра «Дом.РФ» Никита Белоусов.

«Под модель эскроу адаптировалось большинство девелоперов. Это механизм способствует стабильному развитию рынка недвижимости и снижает риски его участников. Покупателям эскроу позволяет вернуть вложенные деньги (в случае, если с проектом иди застройщиком что-то случится) или продать актив на любом этапе возведения дома», — комментирует девелоперская компания «Брусника».

Впрочем, текущие требования 214-ФЗ способствовали формированию пула из 20 устойчивых девелоперов, между которыми распределены 28% рынка. «Оставшуюся часть делят 3,3 тыс. компаний. Процесс концентрации продолжается, и значительная доля мелких застройщиков, разрабатывающих проекты с низкой рентабельностью (менее 20%) и не имеющие собственных средств на их возведение, «вымывается» с рынка», — уточнили в «Бруснике».

Полностью на счета эскроу в многоквартирном строительстве уже перешли семь регионов, еще в пяти регионах с объемом текущего многоквартирного жилищного строительства более 500 тыс. кв. м на проекты с эскроу приходится более 90% (Челябинская область, Удмуртская Республика, Ульяновская, Пензенская и Нижегородская области). Среди крупнейших застройщиков (более 500 тыс. кв. м в портфеле) полностью на счета эскроу перешли уже четыре.Данные: «Дом.РФ»

О чем и зачем просят застройщики

Совещание на эту тему проходило 14 июля у руководителя департамента строительства правительства РФ Максима Степанова с участием представителей Минстроя и «ДОМ.РФ», рассказали изданию в Клубе инвесторов Москвы. Там уточнили, что застройщики еще в 2020 году направляли в Минстрой предложения о переносе эскроу-счетов между банками и рефинансировании кредитов, выданных девелоперам в других банках, но тогда эти идеи не были поддержаны.

Предложения вновь оказались актуальны, поскольку представителям строительной индустрии не удалось добиться права поэтапного раскрытия эскроу-счетов, на которых хранятся деньги покупателей жилья до окончания строительства, — как напоминает «Коммерсант», председателю ЦБ РФ Эльвире Набиуллиной удалось убедить президента России Владимира Путина не внедрять эту схему.

По словам исполнительного директора Клуба инвесторов Москвы Владислава Преображенского, застройщики при получении проектного финансирования зависят сейчас от небольшого числа банков и не имеют возможности рефинансировать кредиты на более выгодных условиях. В марте — апреле некоторые кредитные организации и вовсе приостановили финансирование без очевидных причин, сообщил исполнительный директор ГК «ФСК» Дмитрий Трубников.

Проектное финансирование предоставляют по состоянию на 1 июня этого года 34 банка, свидетельствуют данные «ДОМ.РФ». Преображенский из Клуба инвесторов Москвы уточняет, что проекты с площадью более 1 млн кв. метров финансируют восемь банков, свыше 100 тыс. кв. метров — еще девять, а остальные банки могут финансировать только небольшие объемы застройки. По его мнению, еще 57 банков, не участвующие в проектном финансировании из-за слабых компетенций в сфере строительства, могли бы рефинансировать проекты, проверенные крупными банками.

Президент ГК «Основа» Александр Ручьев объясняет, что рефинансирование кредитов позволит застройщикам уменьшить затраты. Главный финансовый менеджер девелоперской компании «Брусника» Ольга Шахмина уверена, что перевод проектного финансирования и эскроу-счетов из одного банка в другой не несет рисков ни для покупателей новостроек, ни для кредитных организаций.

Результат реформы

Напомним, летом 2019-го российские девелоперы перешли от долевого строительства к проектному финансированию с использованием счетов эскроу.

В настоящий момент на счетах эскроу уже накоплено 2,6 трлн руб. средств граждан, подсчитали в «Дом.РФ». Это на 33% больше, чем текущая выборка кредитов по проектному финансированию застройщиками. То есть продажи в новостройках растут быстрее, чем застройщики осваивают средства выделенных кредитных линий. Высокая наполненность счетов эскроу позволяет банкам предлагать пониженные ставки по проектному финансированию: по данным Банка России на 1 сентября 2021 года, средние ставки по проектному финансированию составляли 1,6–4,7% в зависимости от федерального округа (для сравнения: по другим кредитам юридическим лицам — 8-9%).

«Во многом благодаря кредитным линиям застройщикам удалось удержаться весной 2020 года, когда из-за пандемии спрос резко сократился на 50-70% всего за 1-2 месяца», — отметил совладелец группы «Родина» Владимир Щекин. По его словам, изменения конъюнктуры — колебания цен на стройматериалы, сезонные повышения и снижения активности покупателей, корректировка госполитики в сфере строительства и поддержки покупателей — меньше влияют на ценообразование застройщиков, чем во времена, когда их бизнес зависел от потока средств дольщиков.

«Основные критерии оценки рисков разработаны Банком России. Но многие финансовые организации, помимо требований ЦБ, предъявляют к застройщикам дополнительно свои требования», — сказала коммерческий директор ГК ФСК Ольга Тумайкина. По ее словам, помимо банков, контроль осуществляют всевозможные федеральные, региональные и местные контролирующие органы. Они регулярно проверяют отчетность застройщика, проводят проверки в отношении застройщика, их проектов.

«По прошествии времени мы положительно оцениваем переход строительной отрасли на систему финансирования с привлечением эскроу-счетов. Новая система позволила снизить риски, которые несли и дольщики, и девелоперы», — согласился директор по правовым вопросам Capital Group Владимир Галактионов. Впрочем, определенная доля проектов, использующих другие схемы продажи, все равно останется, предупреждает генеральный директор компании «Бест-Новострой» Ирина Доброхотова.

Что делать, чтобы тебя не облапошили

Не стоит идти на серьёзный риск в попытках сэкономить, советует Надежда Коркка. «Покупайте жильё только с использованием механизма эскроу-счетов. Так вы будете защищены от потери денег при банкротстве застройщика», — сказала она.

Эксперт также рекомендует при выборе квартиры подробно изучить девелопера, узнать, как давно он на рынке, какие проекты реализовал.

По оценке Пятовой, высокий риск срыва сроков сдачи домов в эксплуатацию зафиксирован лишь у 5% компаний, ещё 7% — в зоне умеренного риска.

Тем, кто готов рискнуть и купить квартиру через переуступку прав требования, следует вместе с юристами перед заключением договора внимательно проанализировать изначальный ДДУ — правильно ли его заключили, рекомендует Владимир Щёкин.

Также следует обращать внимание на то, какой банк финансирует строительство: он должен быть аккредитован Центробанком, добавляет эксперт. Разборчивость важна ещё и потому, что в последние годы застройщиков оберегают от выплат компенсаций за сорванные сроки

Так было в разгар коронавируса, так власти поступили и в марте — просто запретили до конца 2022 года подавать в суд на девелоперов по этому поводу. Впрочем, послабление коснулось и самих дольщиков: за просрочку платежей всё это время им не начисляют пени

Разборчивость важна ещё и потому, что в последние годы застройщиков оберегают от выплат компенсаций за сорванные сроки. Так было в разгар коронавируса, так власти поступили и в марте — просто запретили до конца 2022 года подавать в суд на девелоперов по этому поводу. Впрочем, послабление коснулось и самих дольщиков: за просрочку платежей всё это время им не начисляют пени.

Из-за этих послаблений для девелоперов, а также из-за существования серых и просто хитрых схем (как в случае с продажей квартир через аффилированных лиц), потенциальным покупателям недвижимости точно не стоит расслабляться. Иначе можно сорвать планы властей полностью искоренить проблему обманутых дольщиков.

Коллаж: «Секрет фирмы», Unsplash/Elvir K, Julia Kadel, freepik.com

Застройщики не обязаны платить дольщикам неустойку за срывы сроков строительства жилья

Если сроки сдачи квартиры задерживаются, то дольщики не получат компенсации, говорит юрист практики имущественных правоотношений Amulex Андрей Ерёмин. В том случаем если застройщик успеет сдать жилье до конца года и если сроки послаблений не продлят.

— Если же квартира подлежала передаче дольщику, например, в апреле 2022 года, а передача состоялась только 30 января 2023 года, то застройщик должен будет платить неустойку за просрочку в период с 1 января 2023 года по 30 января 2023 года, — сказал юрист.

Характерно, что убытки жильца, которые тот претерпел из-за несвоевременной сдачи жилья, застройщик тоже возмещать не будет. Правда, то же самое касается и невыплат платежей дольщиком.

— Дольщикам, которые обратились за неустойкой и штрафом от застройщика до 29 марта 2022 года, теперь нужно ждать выплат лишь в начале 2023 года, — разводят руками юристы.

Если неустойку уже удалось отсудить, на ее размер такая отсрочка никак не повлияет, говорит управляющий партнёр «Легес Бюро» Мария Спиридонова.

— Для некоторых граждан эта мера будет значимой, — считает она. Юрист пояснила, что речь идет об одной трехсотой ключевой ставки Банка России, которая действует на день исполнения обязательства, от суммы просроченного платежа за каждый день просрочки.

Таким образом, если дольщик должен был выплатить застройщику пять миллионов рублей 1 марта 2022 года, но выплатил эту сумму лишь 1 апреля 2022 года, то за этот месяц начисляются пени в размере 106 667 рублей.

Как эскроу-счета защитят дольщиков

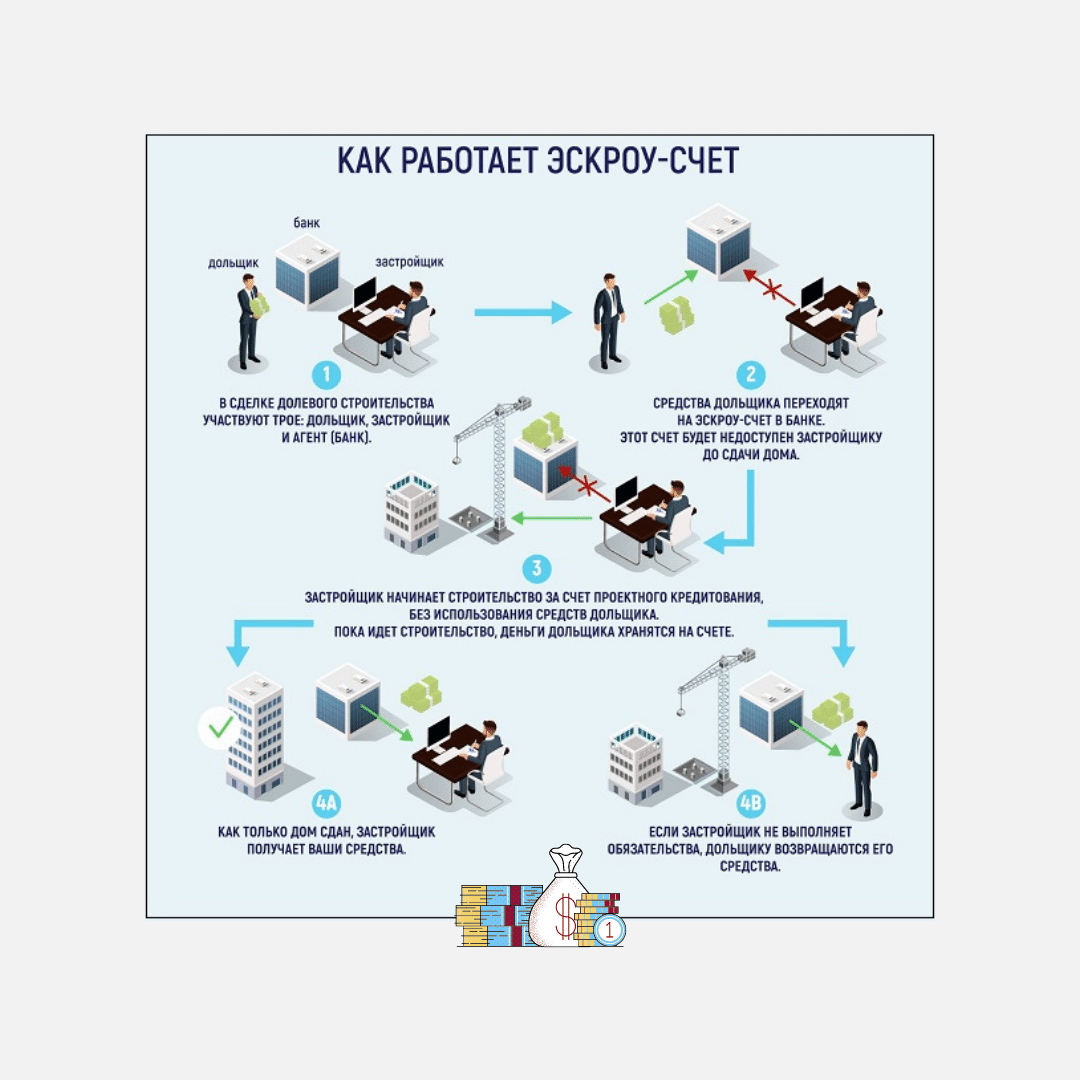

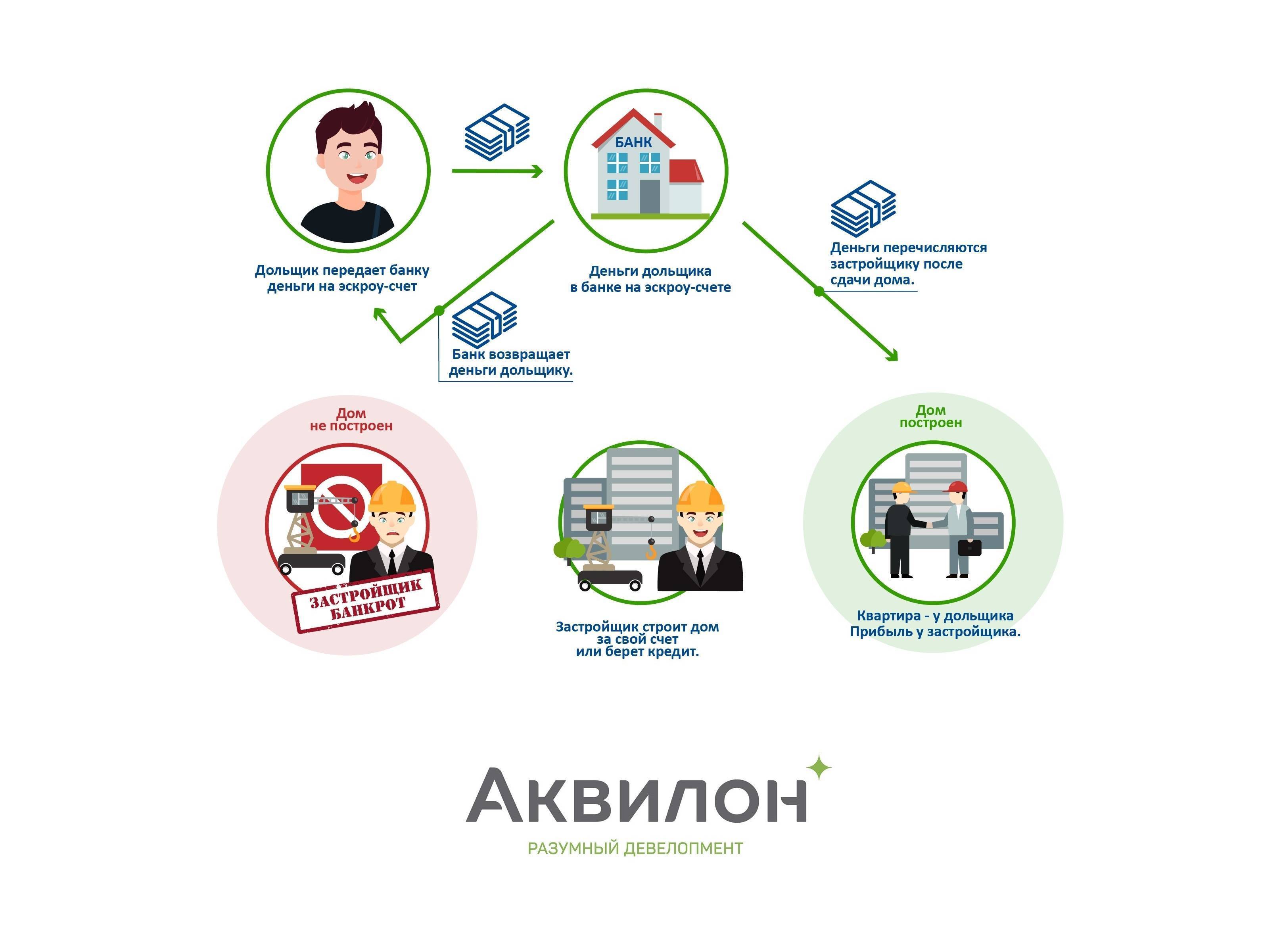

Т.к участились случаи, когда строительные компании обманывают дольщиков, в 2019 году законодательно был принят новый порядок финансирования жилищного строительства. Теперь при покупке квартиры в новостройке дольщик платит не застройщику, а кладет деньги на эскроу-счет в уполномоченном банке. Снять эти деньги застройщик сможет после завершения строительных работ, когда дольщик станет собственником недвижимости.

В этом случае заключается трехсторонний договор с покупателем, застройщиком и банком. Кредит на строительство строительная компания берет в этом же банке, поэтому для физических лиц покупателей в основном счета открываются бесплатно. Если у компании достаточно собственных средств, чтобы строить жилье – ДДУ заключается по старой схеме без применения эскроу-счетов. В целом, риски дольщика без эскроу-счета гораздо выше, чем с ним.

Застройщик заинтересован быстрее сдать объект, чтобы получить деньги дольщика со счета.

Эскроу-счета таким образом ускоряют процесс строительства.

Как девелоперы хитрят с настоящими эскроу

Есть и вполне легальная схема, как застройщик может получить деньги в обход закона. И она стала достаточно массовой.

Застройщик изначально заключает ДДУ не с клиентами, а со связанными с ним лицами — физическими или юридическими. Эти договоры, как положено, регистрируются в Росреестре. Затем заинтересованному покупателю застройщик предлагает купить квартиру не у него, а у другого лица через переуступку прав.

Суть в том, что своему аффилированному лицу застройщик продает квартиры по сильно заниженным ценам, а вот дольщику квартира перепродается уже по рыночной цене. Тем самым застройщик добивается того, что на счетах эскроу остаются малые суммы, тогда как большую часть стоимости ещё не достроенных квартир застройщик получает в своё распоряжение.

Компромиссное решение вопроса

Компромисс возможен в части снижения процентных ставок по кредиту для застройщиков. Более того, многие банки при подготовке кредитного продукта уже готовы реализовать этот подход. Дмитрий Логинов поясняет, если застройщик привлекает на счета эскроу больше средств, чем кредитных денег на строительство дома, то банк предоставляет пониженную ставку на этот кредит.

Для примера, Сбербанк РФ в своем кредитном продукте установил нулевую ставку, если объем средств на счетах-эскроу составляет более 200% от тела кредита.

По мнению Павла Яншевского, начисление адекватных процентов на эскроу – это нормальный рыночный механизм. И тогда компании будут выбирать, с кем из банков работать, где лучше баланс ставок по кредиту и по эскроу.

Есть мнение, что постепенное получение денег застройщиком с эскроу-счетов никак не вяжется с самой системой проектного финансирования. Валерий Артемьев считает, что раскрывать счета постепенно не нужно, но по мере накопления средств дольщиков нужно корректировать условия финансирования в лучшую для застройщика сторону.

Девелоперы надеются, что власти их услышат, и поправки все-таки будут. Ведь те условия, которые ожидают застройщиков после перехода на проектное финансирование, приведут к серьезным изменениям на рынке.

Специально для портала “Все новостройки”

Как девелоперы хитрят с настоящими эскроу

Есть и вполне легальная схема, как застройщик может получить деньги в обход закона. И она стала достаточно массовой.

Застройщик изначально заключает ДДУ не с клиентами, а со связанными с ним лицами — физическими или юридическими. Эти договоры, как положено, регистрируются в Росреестре. Затем заинтересованному покупателю застройщик предлагает купить квартиру не у него, а у другого лица через переуступку прав.

Суть в том, что своему аффилированному лицу застройщик продает квартиры по сильно заниженным ценам, а вот дольщику квартира перепродается уже по рыночной цене. Тем самым застройщик добивается того, что на счетах эскроу остаются малые суммы, тогда как большую часть стоимости ещё не достроенных квартир застройщик получает в своё распоряжение.

Основные риски при покупке квартиры в новостройке через эскроу-счет

Главной причиной покупки жилья от застройщика являются более выгодные цены за квадратный метр, чем на вторичном рынке и возможность приобрести современное жилье. Но такое решение влечет за собой и большие риски дольщика. Основные из них:

Банкротство застройщика.

Формально в случае банкротства застройщика, дольщик получит деньги со своего эскроу-счета, т.к. застройщик не сможет воспользоваться ими не завершив стройку

Но деньги за это время обесценятся, даже если мы не берем во внимание ипотечные деньги, которые «стоят» дороже. Следовательно, за эту сумму на рынке уже невозможно будет купить похожее жилье. Обсуждается инициатива начисления ежегодного банковского процента на эксроу-счет дольщика, что логично

Обсуждается инициатива начисления ежегодного банковского процента на эксроу-счет дольщика, что логично

Но пока закон не принят

Обсуждается инициатива начисления ежегодного банковского процента на эксроу-счет дольщика, что логично. Но пока закон не принят.

Срыв сроков.

Застройщик вправе переносить сроки сдачи, но согласно закона в этом случае он должен выплачивать дольщикам сумму за каждый день просрочки. Для семей, которые остро нуждаются в жилье, задержка сдачи дома будет критична.

Банкротство банка.

Стоит отметить, что покупатель не может выбрать банк во время покупки через эскроу-счет. Застройщик в случае отзыва лицензии у банка найдет другой уполномоченный банк. Но в такой ситуации риску подвержены покупатели квартиры, стоимость которой превышает 10 млн.руб. Т.к. агентство по страхованию вкладов сможет вернуть только сумму не больше указанной. В основном это может коснуться желающих приобрести сразу несколько квартир, элитное жилье, а также при покупке новостроек в Москве и Санкт-Петербурге.

Деньги со счета могут списать приставы

Приставы могут списать деньги с эксроу-счета дольщика на основании исполнительного листа. В таком случае дольщик окажется лицом, которое не исполнило свои обязательства по ДДУ. Квартиру в данной ситуации получить не выйдет.

Увеличение стоимости квартиры.

Застройщик указывает в договоре стоимость квадратного метра, но площадь квартиры иногда меняется в ходе строительства, особенно на верхних этажах. Дольщику в этом случае придется доплачивать.

Невозможность оценить внешний вид квартиры до сдачи в эксплуатацию.

Например, вместо качественной отделки в квартире может быть отделка из дешевых материалов, которую придется переделывать.

Возврат только части кредита.

Если расторгается ДДУ при ипотечном займе, то возвращается только тело кредита, без возврата процентов. А они в свою очередь в первое время обслуживания кредита составляют существенную долю выплат.

Какие плюсы и минусы несет новый закон?

Любое изменение правил и законов несет свои плюсы и минусы для продавцов и покупателей недвижимости. Рассмотрим их подробнее.

Для покупателя:

Самый главный плюс новой системы расчетов – это надежность. Теперь даже если девелопер обанкротится, можно будет вернуть свои деньги. Также не нужно больше проверять надежность застройщика (теперь это будет задача банков).

Тем не менее, эта схема «таит в себе» и новые риски для покупателей:

- Все деньги на эскроу-счетах застрахованы Агентством по страхованию вкладов. Правда максимальная сумма страховки — всего 10 млн. руб. И если в регионах такого лимита вполне достаточно на покупку практически любой недвижимости, то покупатели коттеджей и таунхаусов в Московской или Ленинградской областях рискуют не вернуть все свои деньги, в случае банкротства банка;

- Если у депонента есть долги по алиментам, неоплаченные штрафы или налоги, то банк имеет право списывать задолженность с эскроу-счета. Более того, после принудительного списания задолженности, будет считаться, что покупатель не выполнил свои обязательства перед застройщиком, а договор может быть расторгнут в одностороннем порядке;

- Покупатель больше не сможет получить от застройщика неустойку или штраф. Причина в том, что теперь все обязательства обеспечивает банк. В случае если девелопер допустил просрочку сдачи дома или коттеджа, для покупателя остается возможность только расторгнуть договор и получить деньги назад.

Для продавца (застройщика):

Очевидно, что новый порядок несет для застройщиков коттеджных поселков больше минусов, чем плюсов:

- Самый главный из них — у девелоперов теперь не будет прямого доступа к деньгам покупателей. Все расчеты между сторонами должны проходить исключительно через банковские счета;

- Более того, застройщикам теперь запрещено брать деньги на строительство от покупателей напрямую, финансировать стройку должны банки;

- В свою очередь, банки, естественно, бесплатно работать не будут. Поэтому деньги на строительство будут выдавать в форме кредитов с процентами, приближенным к рыночным, что обязательно увеличит себестоимость жилья;

- Требования банков к застройщикам, обычно, более строгие, чем законодательные. Например, некоторые кредиторы просят, чтобы у застройщика был опыт ввода в эксплуатацию 75 тыс. кв. м. жилья. Как такое требование будут выполнять фирмы, которые специализируются на строительстве небольших поселков, неизвестно;

- Банки оставляют за собой право менять процентную ставку по кредитам, в зависимости от ситуации в экономике, что с нынешним нестабильным курсом рубля может привести к еще большему подорожанию жилья;

- По этой схеме застройщики по сути становятся «заложниками» конкретного банка. Они не могут его сменить, пригрозить уйти, а в случае его банкротства — рискуют остаться без денег вообще.

Однако, пожалуй самый главный недостаток новой схемы продаж новостроек – концентрация финансовых ресурсов среди одних и тех же банков и компаний, риск монополизации строительной отрасли.

Кредитных учреждений, которые готовы работать по этой системе, явно недостаточно. Хотя государство и утвердило список из 55 банков, которые могут кредитовать строительство, реальные программы на данный момент разработаны всего в 7 банках.

А как с плюсами? В строительстве многоквартирных домов по новому закону для крупных компаний есть плюс – большая стабильность. А вот в постройке небольших ЖК, поселков и загородной недвижимости плюсов нет, потому что, в большинстве случаев, финансовых ресурсов на стройку у компаний попросту не будет.

Что такое эскроу-счет простыми словами

Эскроу-счет (escrow account в переве с англ. целевой депозитный счет) – это банковский счет, на котором хранятся денежные средства одной стороны сделки до тех пор, пока вторая сторона не выполнит свои обязательства, после чего содержимое счета передается ей. На примере долевого строительства: застройщик не получит внесеннные на эскроу-счет деньги покупателей квартиры до тех пор, пока дом не будет принят в эксплуатацию.

В сделке с использованием счета эскроу участвуют три стороны:

- Депонент – юридическое или физическое лицо, открывшее счет и положившее на него деньги. Проще говоря — покупатель.

- Бенефициар – лицо, которому будут перечислены деньги, когда условия договора будут выполнены. Продавец товара или услуги.

- Эскроу-агент – банк, в котором открыт счет эскроу.

Гарантом сделки выступает банк, он контролирует этапы сделки и определяет, выполнены требования договора между покупателем и продавцом, или нет. А вот сами правила сделки прописывают стороны. Именно они решают, при каком именно условии продавцу будут выданы деньги с эскроу-счета.

По форме счет эскроу напоминает банковскую ячейку или аккредитив, но есть и серьезные отличия от этих инструментов – о них мы поговорим в соответствующей главе.

Сфера применения эскроу-счета

Блокировка выплат до момента исполнения договора применяется в тех сферах, где от заключения сделки до передачи товара покупателю проходит какой-либо период времени и есть риск, что продавец не передаст товар, если получит деньги вперед, либо товар будет не с теми характеристиками, которые требуются покупателю. Это следующие сферы:

- Долевое строительство;

- Купля-продажа недвижимости;

- Купля-продажа ценных бумаг;

- Операции с товарными знаками;

- Операции с изобретениями, моделями, промышленными образцами;

- Операции с объектами интеллектуальной деятельности.

Пример

Продавец и покупатель квартиры договорились, что деньги за объект будут переданы сразу после подписания договора купли-продажи. Договор подписали, продавец взял деньги, но пока ехал регистрировать переход права собственности в Росреестр, попал в аварию и погиб. Квартира перешла к его наследникам, деньги покупателя исчезли. Покупателю придется доказывать факт совершения сделки, обращаться в полицию для поиска денег и т.д. Обратный пример: стороны договорились, что покупатель заплатит за приобретение квартиры только после регистрации сделки в Росреестре. Сделка зарегистрирована, право собственности на квартиру перешло к покупателю, а он заявил, что деньги давно уже отдал продавцу и больше ничего платить не будет. Продавцу придется доказывать, что он ничего не получал от покупателя. Обеих неприятных ситуаций можно избежать, если деньги внесены покупателем на счет эскроу. Тогда продавец получит их только после предоставления документа из Росреестра или выписки из Единого госреестра недвижимости (ЕГРН). В любом другом случае средства вернутся назад покупателю. Но и забрать их по собственному желанию покупатель не сможет, банк ему не позволит это сделать, пока продавец не подтвердит отказ от сделки.

По каким законам банки используют счета эскроу

Порядок работы с эскроу-счетами закреплен в параграфе 3 главы 45 Гражданского кодекса РФ. В нынешнем виде эти законодательные новации действуют с ноября 2017 года – именно тогда и началось в РФ активное использование операций со счетами эскроу. Основная сфера применения таких счетов – долевое строительство. Здесь операции блокировки средств до выполнения условий договора определяются Федеральным законом №214-ФЗ от 30.12.2004 (статья 15.4, внесена в закон в июле 2018 года).

Защита прав дольщиков по ДДУ с эксроу при банкротстве застройщика

Для строительства многоквартирных домов застройщики могут привлекать денежные средства граждан с использованием счетов эскроу в уполномоченных банках. На этих счетах средства дольщиков для оплаты по ДДУ блокируются и перечисляются застройщику только после исполнения им своих обязательств по договору. Тем самым дольщикам гарантируется, что их средства не будут растрачены застройщиком и они получат свои квартиры либо им вернут деньги, если этого не произойдет.

Денежные средства дольщиков на счетах эскроу подлежат обязательному страхованию на случай отзыва (аннулирования) у банка лицензии на совершение банковских операций или введения Банком России моратория на удовлетворение требований кредиторов. Возмещение выплачивается в размере 100% размещенных на счете эскроу средств, но не более 10 миллионов рублей.

Особенностью использования такого способа расчетов является тот факт, что участник долевого строительства при банкротстве застройщика вправе в любой момент отказаться от договора участия в долевом строительстве, что влечет за собой прекращение счета эскроу и договора счета эскроу.

В дальнейшем после погашения записи в Росреестре о регистрации ДДУ банк, в котором открыт счет эскроу возвращает деньги участнику долевого строительства.

Вместе с тем, участник строительства также вправе включить свои требования к застройщику в реестр требований участников долевого строительства. В этом случае при погашении требований такого участника долевого строительства деньги с счета эскроу списываются на специальный счет застройщика для расчетов с иными кредиторами (в определенном законом порядке). Если участник включит свои требования в реестр, а затем откажется от ДДУ, то такой отказ является основанием для исключения требований из реестра.

Таким образом, при банкротстве застройщика у дольщика, заключившего с застройщиком ДДУ с оплатой на эскроу счет, есть варианты действий:

- расторжение ДДУ и возврат денежных средств с счета эскроу

- включение требований о передаче объекта долевого строительства в реестр требований участников строительства

- признание права собственности на объект долевого строительства, если дом введен в эксплуатацию

Безусловно, последний способ защиты является максимально действенным и отвечающим интересам дольщика. Однако на практике часто при банкротстве застройщиков дома еще строятся.

Расторжение ДДУ и возврат денег эскроу счета – самый быстрый вариант вернуть вложенные средства при банкротстве строительной компании, но не всегда такой способ экономически выгоден для дольщика, так как за время строительства стоимость недостроенного актива растет, а при расторжении договора с эскроу счета вернется только первоначальная сумма.

При включении требований в реестр участников строительства дольщикам необходимо учитывать следующее. Дольщики, включенные в реестр, получат объект долевого строительства только, если объект незавершенного строительства будет реализован новому застройщику или Фонд развития территорий примет решение о завершении строительства. В теории существует также вариант создания дольщиками ЖСК для достройки дома, но на практике применяется редко. Если Фонд примет решение о нецелесообразности завершения строительства и выплате компенсации, то дольщику, включенные в реестр, получат денежную компенсацию исходя из рыночной стоимости объекта долевого строительства и с учетом лимита по площади.

В чем суть проектного финансирования?

Новый механизм финансирования строительства позволит:

сохранить переданные застройщику денежные средства;

вытеснить с рынка недобросовестных застройщиков;

оставить на рынке только финансово стабильные компании, которые будут сокращать сроки строительства и вводить объекты недвижимости в эксплуатацию в установленные сроки.

Добиться этого удастся, поскольку проектное финансирование предполагает:

1. Хранение денежных средств покупателя на счете эскроу.

Деньги перечисляются на специальный счет в банке и находятся там, пока объект недвижимости не будет сдан. До этого момента никто не сможет ими распорядиться, что позволит не допустить обмана покупателей недобросовестными застройщиками и сохранить их деньги.

2. Участие банка в сделке купли-продажи.

Было предусмотрено обязательное участие в сделке банка, который должен гарантировать соблюдение условий договора покупателем и застройщиком. Денежные средства остаются неприкосновенными на счете эскроу до момента исполнения застройщиком своих обязательств перед дольщиком. В случае неисполнения договора застройщиком в установленный срок денежные средства выдаются дольщику.

3. Использование кредитных средств под контролем банка только для финансирования строительства.